Evolution du taux de change du dinar: l’analyse technique de la Banque centrale de Tunisie

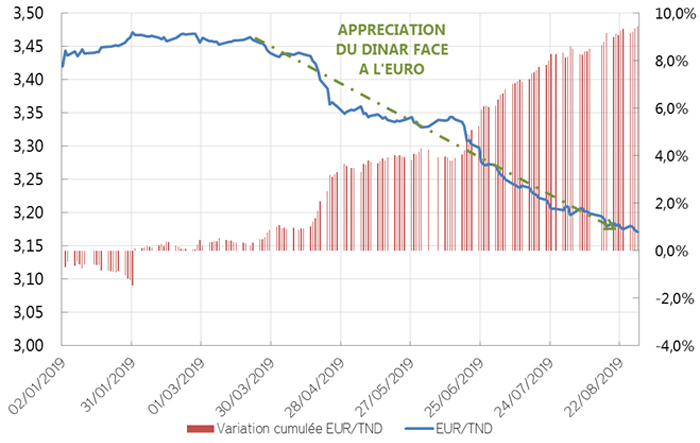

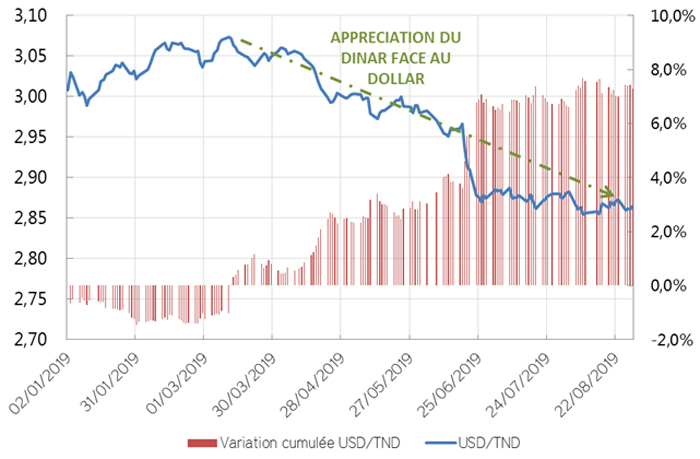

• Après avoir frôlé le niveau de 3.50 face à l’euro sur le marché interbancaire, le dinar a entamé depuis le mois de mars dernier un mouvement de correction à la hausse soutenu qui lui a permis de s’apprécier d’environ 10%, revenant à 3.17 actuellement. Face au dollar, la reprise du dinar est également assez marquante, la monnaie tunisienne ayant récupéré plus de 20 figures de sa valeur perdue face à la devise américaine, revenant de près de 3.10 à 2.86 actuellement, soit une appréciation de plus de 7%.

Graph A1. Evolution du taux EUR/TND depuis le début de 2019

Graph A2. Evolution du taux USD/TND depuis le début de 2019

• Trois principaux déterminants expliquent la variation de la valeur du dinar contre les principales devises sur le marché des changes, à savoir l’évolution de la parité euro/dollar sur le marché international, la situation de la liquidité en devises sur le marché des changes local et les anticipations des opérateurs économiques. L’analyse de ces trois déterminants permettra d’expliquer les raisons derrière le récent raffermissement du dinar.

• Vu leur rôle en tant que principales devises de règlement pour la Tunisie (plus de 90% des règlements extérieurs de l’économie tunisienne), l’évolution du taux de change euro/dollar influe celui du dinar, surtout lorsque le mouvement de la parité euro/dollar prend une forme tendancielle avec de fortes amplitudes de variation. Or, depuis le début de 2019, le taux de change euro/dollar a évolué dans une fourchette relativement étroite, oscillant entre 1.14 et 1.10, ce qui ne peut pas expliquer le retracement important à la hausse du dinar, surtout qu’il s’est produit à la fois contre l’euro et le dollar, alors que les variations du dinar induites par l’effet de la parité euro/dollar se distinguent par un mouvement balancier (si l’euro s’apprécie contre le dollar, le dinar se déprécie par conséquent contre l’euro et s’apprécie contre le dollar et inversement). L’appréciation simultanée du dinar contre à la fois l’euro et le dollar ne peut dès lors être que l’œuvre de facteurs endogènes propres au marché des changes, en l’occurrence la liquidité en devises et les anticipations des intervenants.

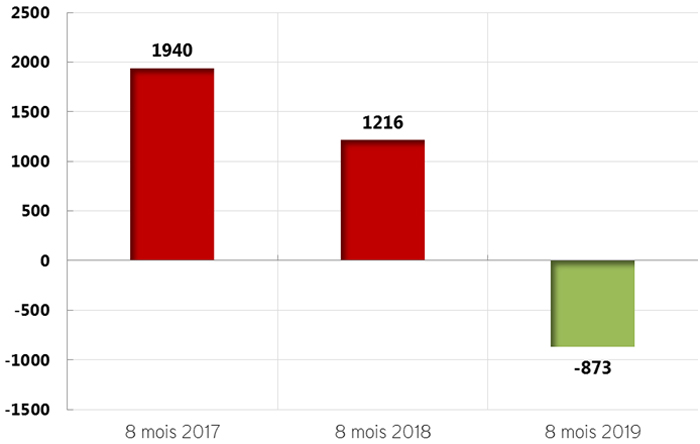

• La liquidité en devises du marché des changes dépend de l’équilibre entre l’offre et la demande des devises contre le dinar exprimées par les opérateurs économiques. Le solde de l’offre et de la demande des devises sur le marché des changes est une composante de ce que nous convenons d’appeler les Dépenses Nettes en devises de l’économie qui représentent le solde de tous les règlements effectués par les banques tunisiennes à travers la BCT au profit de leurs clients au titre des opérations commerciales et financières avec l’étranger (ce solde ne tient pas compte des dépenses et recettes du Trésor qui sont effectuées directement par le Trésor à travers la BCT et qui n’affectent pas le marché des changes).

Graph A3. Dépenses nettes 8 mois (En millions de USD)

L’analyse du solde des dépenses nettes montre que ce dernier a été d’environ 1 940 millions de dollars au cours des 8 premiers mois de 2017, il a baissé à 1 216 millions de dollars au cours de la même période en 2018, puis en 2019 il a affiché un solde positif de l’ordre de 873 millions de dollars. Cette dynamique a généré des excédents de liquidité en devises sur le marché des changes et a entretenu une sorte de cercle vertueux ayant soutenu l’appréciation du dinar. Ces excédents de devises s’expliquent par :

Du côté de l’offre de devises

- Poursuite de la bonne tenue des recettes touristiques;

- Entrées de flux importants de devises sous forme de tirages sur des lignes de financement extérieurs effectués par les banques de la place et les sociétés de leasing ;

- Recette de privatisation de Zitouna Bank et Zitouna Takafoul;

- Ventes importantes de devises par les sociétés énergétiques;

- Retour de la CPG sur le marché des changes à travers des ventes de devises grandissantes grâce à la reprise des exportations du phosphate.

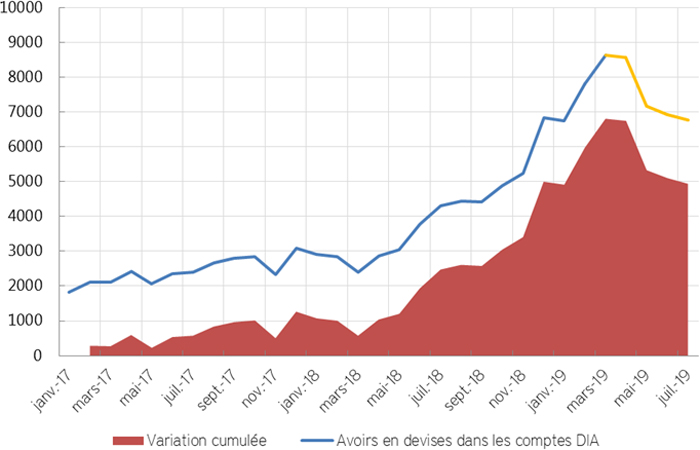

• Toujours du côté de l’offre, le retour à l’appréciation du dinar a contribué à atténuer les anticipations négatives des agents économiques, et est en train de stimuler des ventes croissantes à partir des comptes professionnels en devises par des opérateurs ayant des besoins en dinar et n’ayant plus le même accès facile au crédit bancaire. Les avoirs en devises dans les comptes des banques auprès de la BCT (comptes devises des intermédiaires agréés-DIA) ont accusé une baisse sensible de près de 2 milliards de dinars sur la période mars-juillet 2019, due entre autres à la cession des devises par les détenteurs des comptes professionnels en devises.

Graph A4. Avoirs en devises dans les comptes DIA (En millions de dinars)

Du côté de la demande de devises

• La demande de devises est restée certes élevée, en relation avec la persistance du déficit commercial, mais avec une dynamique de stabilisation évidente à la faveur de la baisse progressive du déficit commercial qui s’est établi au 31 août 2019 à environ 4 319 millions de dollars contre 4 802 million de dollars à la même date en 2018, affichant ainsi une baisse de 483 millions de dollars, ce qui contraste de manière claire avec la dynamique du commerce extérieur observée en 2017 et 2018, lorsque le déficit commercial s’est creusé de plus de 580 millions de dollars durant les 8 premiers mois de 2018 comparativement à 2017 (le déficit commercial a été d’environ 4 216 millions de dollars au 31 août 2017). L’inflexion à la baisse du déficit commercial est directement liée à la forte dépréciation du dinar enregistrée durant les années 2017-2018 et au resserrement monétaire actif entrepris par la BCT depuis 2018.

En effet, la partie des dépenses nettes de l’économie tunisienne sensibles à la variation du taux de change du dinar a baissé de plus de 50% au cours des 8 premiers mois de 2018 comparativement à la même période en 2017, passant d’environ 3 milliards de dollars à 1,4 milliard de dollars et a affiché un solde positif au terme des 8 premiers mois de 2019 d’environ 580 millions de dollars. Cela montre clairement la contribution de la dépréciation du dinar dans la diminution du train des dépenses en devises de l’économie tunisienne.

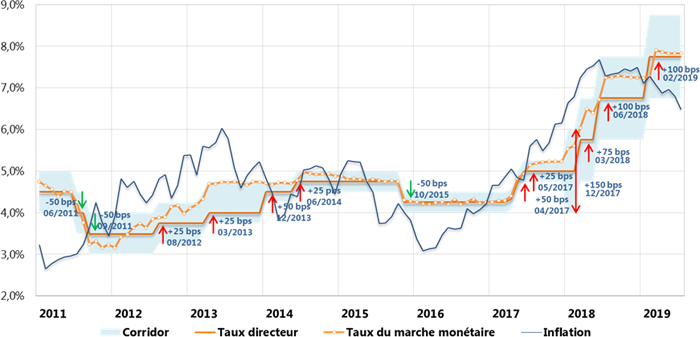

De plus, une bonne partie des achats de devises effectués par les agents économiques a été financée par des crédits en dinar obtenus auprès du secteur bancaire, même en mettant pour certains cas des devises en gage. Or, les hausses successives des taux d’intérêt directeurs de la BCT effectuées depuis 2018 avec des amplitudes importantes (+275 pb depuis mars 2018), sont en train de contribuer à freiner ce genre d’arbitrages.

Graph A5. Evolution des taux d’intérêt et du taux d’inflation

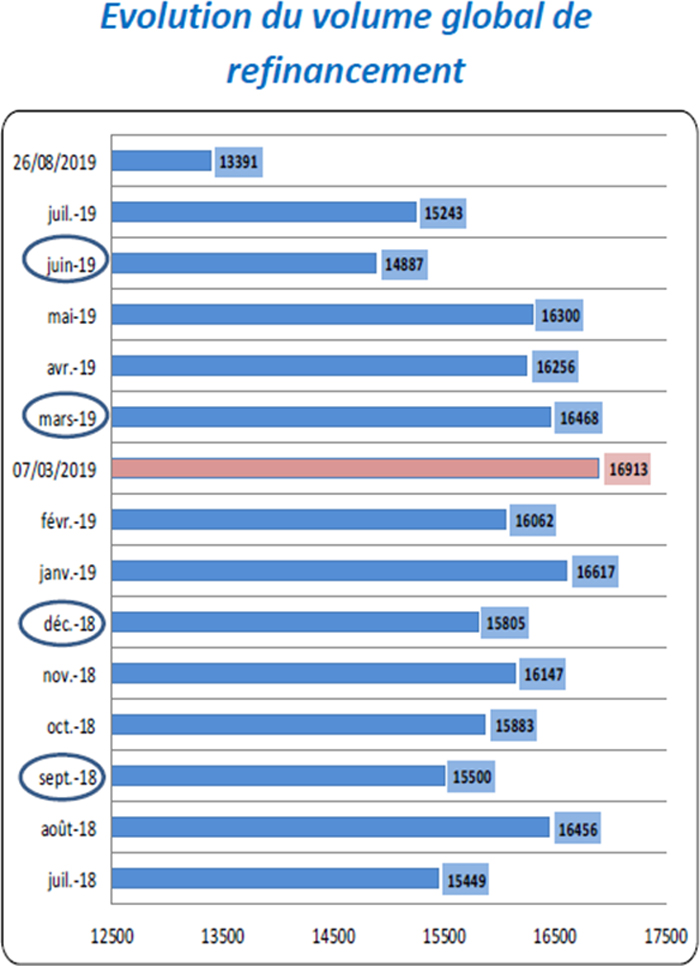

Graph A6. Evolution du volume global de refinancement

La demande d’importation a été aussi astreinte par les différentes mesures entreprises par la BCT sur le plan du refinancement, notamment le ratio Loan-to-Deposit, la réduction progressive des refinancements via le canal des swaps et la fenêtre de refinancement de 6 mois qui a donné plus d’élan aux financements au profit des secteurs productifs. Après avoir suivi un rythme de progression très rapide depuis 2017 frôlant les 17 milliards de dinars en mars 2019, le volume de refinancement a été contenu de manière graduelle pour le ramener à moins de 14 milliards de dinars actuellement, ce qui a contribué à mieux rationaliser l’activité d’octroi de crédits par les banques.

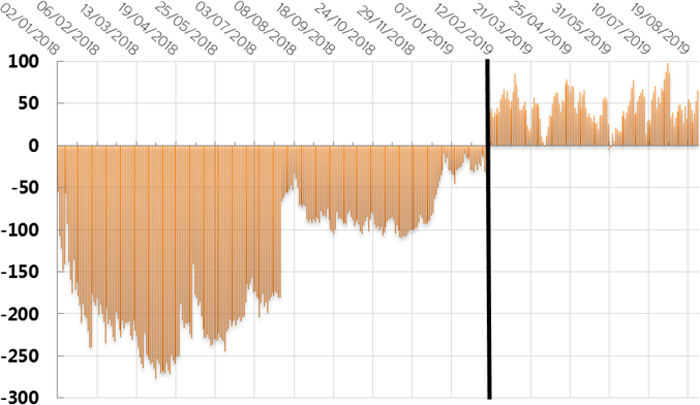

• Cette dynamique d’offre et de demande de devises sur le marché des changes s’est traduite par l’accumulation par les banques teneurs de marché (TDM)(1) depuis la mi-février 2019 de positions de change quotidiennes longues qui ont frôlé par journée des pics de 100 millions de dollars, avec une moyenne de +50 millions de dollars au cours de la période février/août 2019, contre une moyenne de -200 millions de dollars (positions de change courtes) au cours de la même période en 2018. Lorsque les banques accumulent des positions de change longues cela signifie que les recettes en devises commerciales et financières de l’économie tunisienne (en dehors du Trésor) cédées contre dinar sur le marché des changes ont permis de couvrir toutes les dépenses en devises de l’économie financées par des achats en devises contre dinar sur le marché des changes (en dehors du Trésor), et ont généré en plus des excédents de liquidité accumulés par les banques sous forme de positions de change longues.

Graph A7. Position totale des banques TDM (En millions de USD)

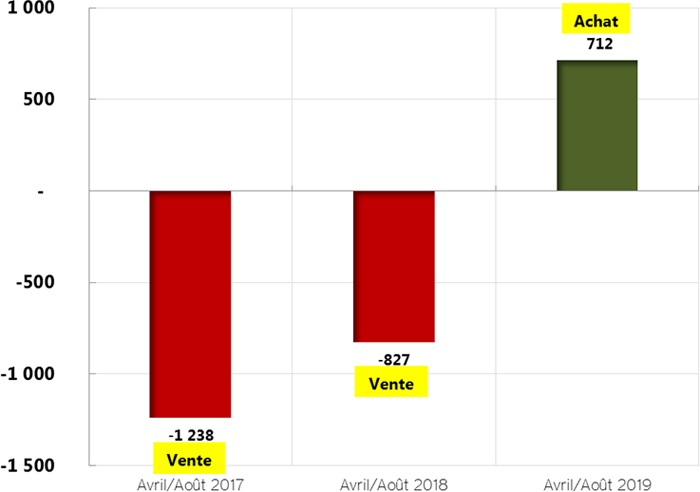

La situation d’excédents de liquidité en devises sur le marché des changes a conduit la BCT à intervenir sur le marché depuis le mois d’avril seulement dans le sens de l’achat de devises contre dinar auprès des banques, ce qui a permis de renforcer le stock des réserves nettes de la BCT de plus de 700 millions de dollars (Pour le seul mois d’août, la BCT a acheté 230 millions de dollars contre dinar auprès des banques), alors que durant la même période en 2018 la BCT a cédé sur le marché une enveloppe de 827 millions de dollarspour atténuer le gap de liquidité en devises et lisser la forte dépréciation du dinar. En 2017, les ventes de devises sur le marché des changes par la BCT durant la période avril/août ont été de 1 238 millions de dollars.

Graph A8. Vente/Achat de devises par la BCT sur le marché des changes (En millions de USD)

• Cette dynamique de change met au fait en exergue la réforme du marché des changes introduite depuis 2012 qui a eu pour objectif de faire évoluer le régime de change du dinar pour mieux contenir les chocs de la balance des paiements et assurer un nouveau mode de fonctionnement du marché qui favorise l’autorégulation des déséquilibres. Le nouveau système de change du dinar présente aujourd’hui les avantages suivants :

- Les ajustements de la valeur du dinar sont désormais effectués à travers le marché, ce qui garantit une meilleure efficience en matière de conduite de la politique du taux de change du dinar. La BCT régule ce marché pour parer aux évolutions désordonnées des taux de change.

- Le nouveau système assure plus de cohérence entre le degré de flexibilité de la politique du taux de change du dinar et le degré d’ouverture désormais élevé de l’économie tunisienne.

- Le système de change actuel devrait contribuer à assurer plus d’autonomie à la politique monétaire qui doit se recentrer sur le taux d’intérêt en tant que cible opérationnelle et sur l’inflation comme objectif ultime.

(1) Le marché des changes compte actuellement 10 TDM homologués par la BCT. Les 10 TDM représentent plus de 80% du volume des transactions sur le marché des changes.

Lire aussi

Rakia Moalla-Fetini: Laisser le Dinar s’apprécier est une Politique irresponsable

- Ecrire un commentaire

- Commenter

: L’agilité nomade face à l’asphyxie sédentaire ou l’art de remettre l’organisation en mouvement")