L'économie tunisienne face à la contrainte de l’insuffisance de l’épargne

Plusieurs économistes reconnaissent le fait que la croissance dépend de l’investissement mais font peu de cas du fait que l’investissement dépend de la capacité d’un pays à le financer avec sa propre épargne ou par des sources extérieures. Les crises d’endettement récentes nous rappellent que les sources extérieures au-delà d’un certain seuil deviennent trop risquées. Cependant, il faut admettre qu’un niveau d’investissement élevé exige un taux d’épargne important. L’inverse est tout aussi vrai, plus l’épargne baisse plus on aura du mal à financer avec des ressources internes l’investissement.

Au niveau théorique il y a une controverse très ancienne qui n’est toujours pas tranchée. Est-ce que l’épargne est le moteur de l’investissement ? Ou bien est-ce que l’investissement génère sa propre épargne. Il est probable que c’est une causalité à double sens. Cela dépend si l’économie a sous-utilisé, ou non, les ressources qui peuvent être transformées en investissements.

Pour comprendre le mécanisme économique qui est derrière cette question, imaginons deux scénarios extrêmes. Premier cas, les Tunisiens n’épargnent plus. Il n’y a plus d’argent pour financer les investissements en Tunisie. Ceci est mauvais pour la croissance. Deuxième cas, les tunisiens épargnent tout ce qu’ils gagnent. La consommation s’arrête, et c’est la catastrophe immédiate. Il doit donc y avoir entre ces cas extrêmes un partage entre consommation et épargne qui permet à la fois d’alimenter un niveau suffisant de consommation et d’assurer un niveau suffisant d’investissement.

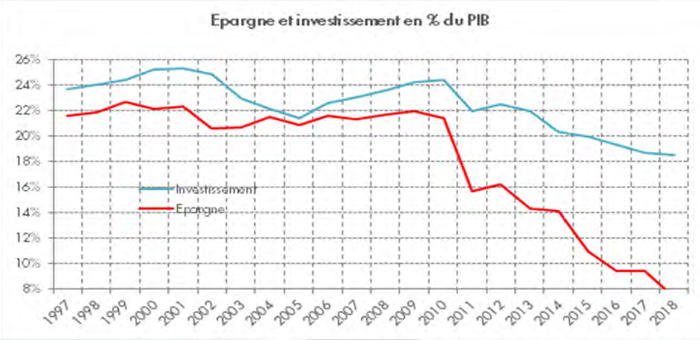

Aujourd’hui, l’économie tunisienne se retrouve dans une configuration nouvelle avec une baisse simultanée du taux d’investissement et du taux d’épargne. En effet, l’effort d’investissement en Tunisie connait une baisse historique. Le taux d’investissement est passé d’environ 24% en 2010 à seulement 18,4% en 2018. Défalqué par agents, le taux d’investissement du secteur privé est de l’ordre de 11% du PIB (y compris le logement qui représente environ 6%) et celui du public autour des 7%.

Bien que les raisons de la baisse de l’investissement soient relativement connues, celles du recul inquiétant du taux d’épargne ne le sont pas. Le taux d’épargne est passé de 21,4% en 2010 à moins de 8% en 2018. Essayons de comprendre les principales raisons de la baisse de l’épargne.

D’une manière générale, il y a trois composantes dans l’épargne : les ménages, les entreprises et l’épargne publique.

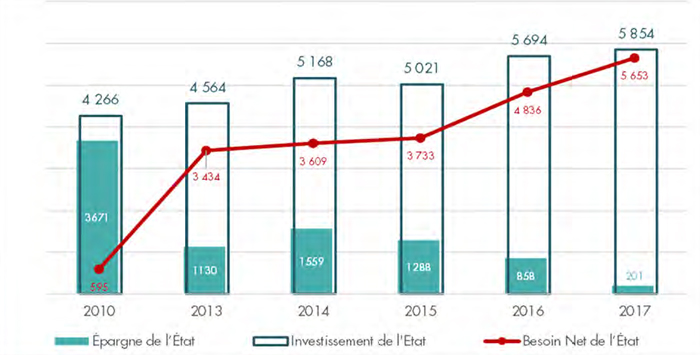

L’épargne publique est l’excédent pour servir à l’investissement de l’État une fois financé les dépenses de gestion et le remboursement des intérêts de la dette.

Ce chiffre peut être nul si le gouvernement ne peut financer ses dépenses courantes, qui peuvent comporter des programmes de redistribution, en plus de la dette. Pour soutenir des niveaux d’investissement public suffisants, il faut que les recettes fiscales et non fiscales soient assez importantes pour couvrir les dépenses courantes afin d’assurer les services publics nécessaires et une partie du programme d’investissement.

Pour que l’investissement du secteur public survive, il faut donc que les recettes fiscales soient à la hauteur de l’enjeu tout en réduisant au maximum les dépenses improductives.

L’épargne des entreprises constitue la deuxième composante de l’épargne. Elle retient les profits au lieu de les distribuer aux actionnaires, et les réinvestissent dès que le retour (Return on investment « ROI ») est susceptible d’être supérieur au coût du capital (weighted average cost of capital « WACC »). C’est donc ce que rapportent les investissements privés qui déterminent dans une large mesure cette composante de l’épargne.

L’épargne des ménages constitue la troisième composante de l’épargne. Les facteurs qui sont à l’origine de celle-ci sont complexes et encore mal connus. Il y a le niveau des revenus, les données démographiques, la présence ou l’absence de système d’assurance sociale. Les différences culturelles peuvent également être un élément de la tendance à économiser.

Il arrive que l’épargne des ménages soit trop faible pour financer des niveaux élevés d’investissement privé. L’une des raisons est peut-être que la possibilité d’épargner en toute sécurité ne leur est pas facilitée. Beaucoup de ménages en Tunisie n’ont pas de compte en banque. Ils placent leur épargne en bijoux ou ils investissent dans leur propre petite entreprise. Dans l’un et l’autre cas, l’épargne des ménages n’est pas disponible pour que d’autres entreprises puissent investir. Le fait que les moyens d’épargne fassent défaut pourrait donc avoir un impact de premier ordre sur la croissance.

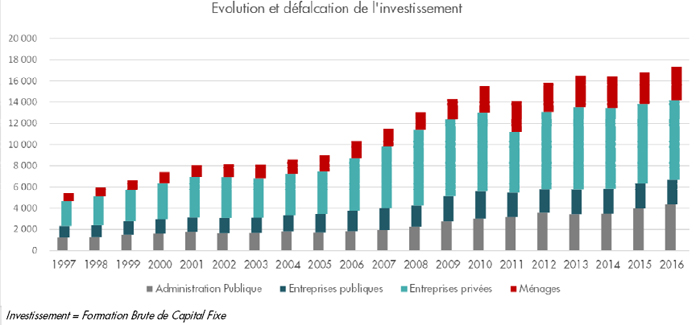

Signalons que l’effort d’investissement des ménages depuis 20 ans est principalement révélateur d’une chose : le coût devenant presque exorbitant de l’achat ou de la construction d’un logement dont l’épargne nécessaire pour le réaliser a été multiplié par 4,5 sur cette période.

Nous sommes en cette année 2019 dans une situation très délicate. L’État est contraint dans ses investissements par des dépenses courantes de gestion et des intérêts de la dette de plus en plus accaparantes. Le privé enregistre une baisse tendancielle de sa rentabilité avec des taux d’intérêt qui s’élèvent rapidement et les ménages sont touchés par les effets de l’inflation sur leurs épargnes. Tous ceci explique l’accélération de la baisse de l’épargne.

Télécharger la revue de la conjoncture économique

M. Zouhair El kadhi, Directeur général de l’ITCEQ

M. Férid Ben Brahim, Directeur général de l’AFC

- Ecrire un commentaire

- Commenter