Le déficit budgétaire: La Banque Centrale devra-t–elle mettre la main à la pâte?

Le déficit budgétaire est en train d’évoluer à des niveaux importants. Il est devenu, aujourd’hui, le défi le plus urgent et le plus difficile que la Tunisie devra relever. Les recettes fiscales diminuent et les dépenses publiques surtout improductives augmentent. Les protestations contre la collecte des taxes additionnelles et les difficultés de réduire les dépenses publiques obligent le gouvernement à s’endetter de plus en plus.

Dans ce contexte difficile, le nouveau statut de la Banque Centrale (2016) interdit les avances monétaires au gouvernement pour financer une partie du déficit budgétaire. En effet, selon l’article 25, la BCT interdit de fournir des facilités et des crédits au trésor public sans proposer une politique alternative. Les pays développés qui ont interdit les avances au trésor public, ont adopté quelques années plus tard (BoJ en 2001 suite à la décennie perdue des années 1990, FED en 2008 suite à la crise, BoE en 2009 et BCE en Janvier 2015), une « politique d'assouplissement quantitatif » ou «Quantitative Easing» qui permet le financement du déficit budgétaire. Il s’agit d’une politique monétaire non conventionnelle qui consiste pour une Banque Centrale d’injecter une quantité importante de liquidités dans l’économie et dans le système bancaire permettant un accroissement des crédits aux Etats, aux entreprises et aux ménages et de relancer ainsi l’activité économique. La FED et la BoE pourraient acheter directement la dette publique, permettant ainsi aux gouvernements de financer leur déficit à un taux faible. En Europe, la BCE pouvait aussi racheter aux banques universelles, les titres de dette que ces derniers ont achetés au moment de leur émission.

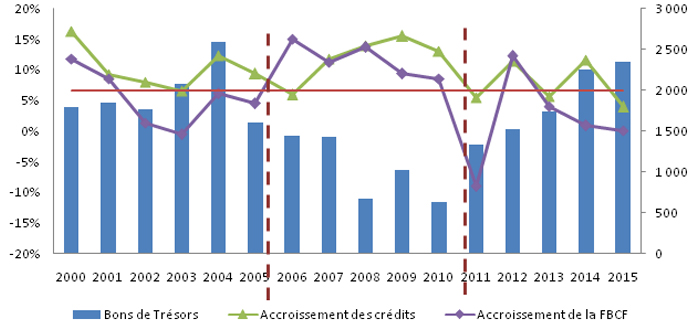

La BCT finance le déficit budgétaire indirectement en prêtant aux banques et en les forçant par la suite à acheter des bons du Trésor. Cette pratique a réduit le rôle d’intermédiation des banques et a généré un effet d’éviction important comme le montre le graphique ci-dessous. Les Bons du Trésor sont des titres émis par l'Etat tunisien en représentation d'emprunts dans le cadre de l'équilibre budgétaire. Ils sont négociables auprès de l'ensemble des banques intervenant sur le marché monétaire. On distingue trois types de bons de trésor: Les Bons de Trésor à Court Terme (BTCT); les Bons de Trésor Assimilables (BTA) et les Bons de Trésor à Coupon Zéro (BTZC). Les BTA constituent le principal instrument de la gestion de la dette publique utilisé. Le graphique montre que lorsque les Bons de Trésor augmentent, les crédits accordés à l’économie et l’investissement privé baissent.

Graphique: évolution des bons de trésor, des crédits et de la FBCF

Source : ministère du développement économique

La BCT doit réfléchir à développer une politique monétaire qui permet au gouvernement d’avoir des revenus supplémentaires pour financer en partie le déficit budgétaire et pour améliorer son efficacité. Elle doit nécessairement être associée étroitement à la gestion de la dette publique et à la politique budgétaire.

Il semble qu'un mouvement d'assouplissement des politiques monétaires est en marche dans la majorité des pays émergents. L’expérience des pays montre qu’il existe essentiellement deux politiques de financement du déficit budgétaire par les Banques Centrales:

- La première politique consiste à permettre à la BCT d’acheter directement la dette publique (les bons du trésor) ou bien le gouvernement émet des Bons de Trésor qui sont achetés par les banques universelles puis revendus à la BCT. Ce système augmente la liquidité des banques, les mène à jouer leur rôle d’intermédiation et à financer les activités réelles. Le recours à cette politique doit être temporaire, ponctuel et exceptionnel.

- La deuxième consiste à accorder des prêts au Trésor pour financer le déficit. Cette politique est incompatible avec l’article 52 du nouveau statut de la BCT. Cependant, on peut envisager une coordination entre les politiques monétaires et budgétaires tout en respectant l’indépendance de la BCT en lui laissant le soin de fixer le montant des prêts et le taux d’intérêt dans l’objectif d’atteindre le taux d’inflation annoncé et d’assurer la discipline budgétaire.

Professeur universitaire en économie

- Ecrire un commentaire

- Commenter

Meuble intérieurs: des fondamentaux solides et une stratégie de développement dynamique sur les marchés local et international")