Tunisie: Mesure se rapportant au taux directeur de la banque centrale (Note technique)

")

Le taux d’inflation a connu une progression atteignant 7,1% en glissement annuel, en février 2018, contre 6,4% en décembre 2017 et 4,6% seulement en février 2017. Cette envolée de l’inflation a pour conséquence directe une détérioration du pouvoir d’achat du consommateur.

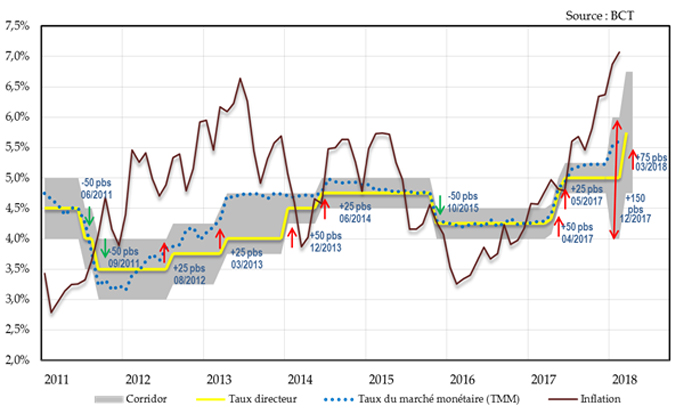

Depuis 2011, la Banque centrale a mené une politique monétaire proactive qui a pour objectif d’anticiper l’inflation. Les 4 hausses du taux directeur de la Banque centrale effectuées entre 2012 et 2014, ont permis de ramener le taux d’inflation de 5,8% en 2013 à 3,7% en moyenne en 2016. D’ailleurs, anticipant cette détente de l’inflation, la BCT a baissé son taux directeur, à la fin de 2015 pour soutenir la reprise économique.

Graph 1 : Conduite de la politique monétaire depuis 2011

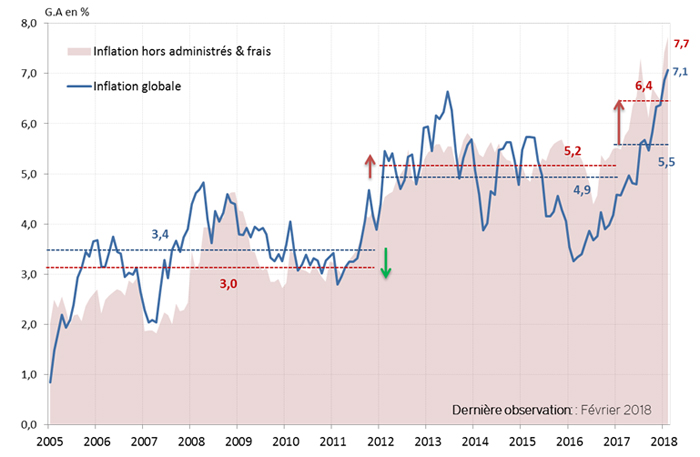

Au regard de l’inflation sous-jacente, qui intercepte la tendance lourde de l’inflation et qui est du ressort de la Banque centrale, on dénote un dérapage important et une persistance dans le temps. En moyenne, sur la période 2012-2017, l’inflation sous-jacente a été de près de 5%, à comparer à son niveau moyen de 3% de la période 2005-2011. De plus, l’inflation sous-jacente était un facteur modérateur sur la période 2005-2011, qui contribuait à stabiliser l’inflation globale, ce qui n’est plus le cas, depuis 2012. Le changement de palier observé est une source constante préoccupationpour la Banque centrale qui demeure prête à agir sur les anticipations inflationnistes, notamment, à travers ses instruments de politique monétaire, notamment le taux d’intérêt.

En février 2018, l’inflation hors produits alimentaires frais et hors produits à prix administrés a atteint 7,7% et est vraisemblablement portée à la hausse, en raison de nombreux facteurs inflationnistes qui se profilent au cours de la période à venir. Parmi ces facteurs on peut citer :

- les pressions haussières sur les prix des principaux produits de base et de l’énergie sur les marchés internationaux ;

- les pressions qui pèsent encore sur le déficit extérieur ;

- L’effet des dernières hausses des salaires sur la demande ;

- L’impact des mesures fiscales entérinées dans la LF2018 et relatives au relèvement des taux de la TVA de 1 point de pourcentage, chacun, des droits de douane sur de nombreux produits et des droits de consommation .

- Un risque en termes d’alimentation d’une spirale inflationniste sur fond d’anticipations inflationnistes des agents économiques.

Graph 2 : inflation et inflation sous-jacente

La Banque centrale dont le mandat est de préserver la stabilité des prix, est attentive de ce caractère persistant de l’inflation et doit agir en conséquence, pour ramener le taux d’inflation vers son niveau ciblé, à moyen terme. Une réaction vigoureuse et immédiate de la politique monétaire (75 points de base au moins) s’est avérée indispensable, d’autant plus que le marché s’attendait à un ajustement des taux, étant donné que le TMM du mois de février est ressorti à 5,61%, après l’élargissement du corridor décidé fin décembre 2017.

En termes d’efficacité de la politique monétaire, on s’attend à ce que l’inflation connaisse une réelle détente vers la fin de 2018, traduisant l’effet des deux hausses du taux directeurs décidées en avril et mai 2017, et totalisant 75 points de base.

Les effets de ce nouvel ajustement du taux directeur, décidé le 5 mars 2018, sont attendus vers le dernier trimestre 2019 compte tenu des délais de transmission des impulsions de la politique monétaire qui varient entre 6 et 8 trimestres.

- Ecrire un commentaire

- Commenter

")

: Le cycle des dynasties corporatives ou l’art d’anticiper le déclin de la prospérité")

")