La BCE ouvre la voie à un resserrement plus agressif

Les marchés obligataires européens ont été particulièrement volatils au cours des dernières semaines, alors que le décrochage général qui a commencé plus tard l’an dernier s’est accentué. Le choc stagflationniste déclenché par le conflit russo-ukrainien a été un facteur majeur de la détérioration, ajoutant aux contraintes de la chaîne d’approvisionnement associées à la pandémie. Selon les prévisions consensuelles de Bloomberg, les prévisions de croissance pour la zone euro en 2022 ont chuté à 2,7 %, contre 4,4 % en septembre 2021. Parallèlement, l’inflation dans la zone euro s’est accélérée, passant de 3,5 % à 8,6 %. Cela représente une détérioration sans précédent des perspectives macroéconomiques.

En conséquence, et malgré le ralentissement des prévisions de croissance, la Banque centrale européenne (BCE) a subi des pressions pour resserrer sa politique et respecter son objectif d'inflation de 2 %. En fait, lors de sa dernière réunion de politique monétaire, la BCE a décidé d'opter pour une politique "hawkish", en resserrant les taux de 50 points de base (pb) au lieu des 25 pb attendus. Il s'agit du premier relèvement du taux directeur de la BCE depuis plus de dix ans. Il est important de noter que cette mesure a permis au taux de dépôt de la BCE de sortir du territoire négatif pour la première fois en sept ans

Toutefois, le resserrement monétaire dans la zone euro pourrait être difficile. La situation macroéconomique varie d'un pays à l'autre au sein de l'union monétaire, notamment en ce qui concerne les besoins budgétaires et les niveaux d'endettement.

Situation budgétaire des pays de la zone euro en % du PIB

(y = dette publique inversée ; x = déficit moyen sur cinq ans jusqu'en 2022)

.jpg)

Sources: Haver, IMF, analyse QNB

Les pays méditerranéens du Sud ou la "périphérie" de la zone euro, comme la Grèce, l'Italie et l'Espagne, enregistrent des déficits budgétaires plus importants et accumulent des niveaux d'endettement plus élevés que les économies du Nord (Allemagne, Autriche, Belgique et Pays-Bas), plus conservatrices sur le plan fiscal. Par conséquent, les économies du sud de l'Europe sont plus vulnérables à un resserrement plus agressif de la BCE, car des taux d'intérêt plus élevés augmentent le fardeau de la dette, créant potentiellement une dynamique de crédit souverain insoutenable. En fait, lorsque de nouvelles hausses de taux ont été intégrées dans les marchés, les rendements ont commencé à s'envoler dans tous les pays.

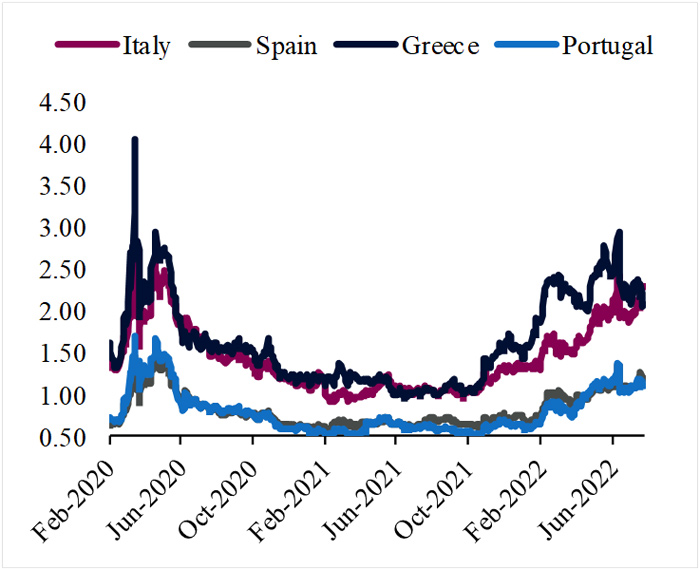

Les Bunds allemands à 10 ans ont bondi de plus de 130 points de base (pb) depuis la fin de l'année dernière. Plus important encore, au cours de la même période, les écarts entre les Bunds allemands et les obligations des pays d'Europe du Sud se sont considérablement élargis, se rapprochant des niveaux de stress observés pour la dernière fois au plus profond de la crise pandémique. L'Italie et la Grèce présentent la position la plus difficile, leurs spreads s'étant élargis de 130 et 100 points de base, respectivement. Selon différentes mesures de viabilité de la dette, les rendements actuels de l'Italie et de la Grèce pourraient bien suffire à déclencher un nouveau cycle de discussions sur la crise de la dette en Europe.

Écarts entre les obligations à 10 ans de la périphérie de la zone euro et les Bunds allemands

(%, 2020-2022)

Sources: Bloomberg, analyse QNB

Les marchés de la dette souveraine plus tendus dans la "périphérie" de l'euro ont déjà nécessité une action de la BCE. À la mi-juin, le Conseil des gouverneurs de la BCE a convoqué une réunion d'urgence pour discuter des mesures dites "anti-fragmentation", c'est-à-dire des actions politiques destinées à soutenir les pays en difficulté et à protéger l'intégrité de l'Union monétaire. En pratique, ces mesures signifiaient que les actifs de la BCE arrivant à échéance pouvaient être réinvestis de manière disproportionnée dans des obligations d'États souverains en difficulté et que davantage de fonds devaient être mis à disposition pour fournir un filet de sécurité à la "périphérie". Le résultat de ces discussions s'est concrétisé lors de la récente réunion de politique monétaire, lorsque la BCE a annoncé la mise en place d'un "instrument de protection de la transmission" (IPT) pour contrer les "dynamiques de marché injustifiées et désordonnées".

Pour certains analystes, ces nouvelles mesures ne sont que l'expression de la difficulté de la normalisation de la politique monétaire dans la zone euro. Selon nous, la réunion d'urgence a permis de jeter les bases de la création des outils nécessaires à un "découplage" des actions de la BCE. Cela signifie que la normalisation globale de la politique visant à combattre l'inflation et à créer la stabilité des prix sera très probablement déployée dans la zone euro par le biais de hausses de taux d'intérêt plus agressives. D'autre part, pour éviter une aggravation des tensions dans les pays de la "périphérie", la BCE se réserve le pouvoir discrétionnaire d'utiliser et de réaffecter les outils quantitatifs pour soutenir les économies plus fragiles de la zone euro. En ce sens, il n'est pas surprenant que la BCE ait décidé d'adopter un rythme de resserrement plus agressif.

Dans l'ensemble, nous nous attendons à voir une BCE plus active au cours du second semestre de l'année. Une solution potentielle au "problème de divergence macroéconomique" de la zone euro ouvre la porte à des hausses de taux directeurs plus agressives tout en prévenant des chocs plus graves et une éventuelle crise souveraine de la zone euro. Nous nous attendons à ce que le Conseil des gouverneurs de la BCE relève les taux de 50 points de base lors des réunions suivantes en septembre et octobre, avant de ralentir à un rythme plus normal de 25 points de base en décembre. Ce n'est peut-être que le début d'un processus de normalisation historique.

Avertissement : Les informations contenues dans cette publication ("Informations") ont été préparées par la Qatar National Bank (Q.P.S.C.) ("QNB"), ce qui inclut ses succursales et ses sociétés affiliées. Les informations sont considérées comme fiables et ont été obtenues à partir de sources réputées fiables ; toutefois, QNB ne donne aucune garantie, représentation ou assurance de quelque nature que ce soit, expresse ou implicite, quant à l'exactitude, l'exhaustivité ou la fiabilité des informations et ne peut être tenue responsable de quelque manière que ce soit (y compris en cas de négligence) de toute erreur ou omission dans les informations. QNB rejette expressément toute garantie de qualité marchande ou d'adéquation à un usage particulier en ce qui concerne les informations. Tous les hyperliens vers des sites Web de tiers sont fournis uniquement pour la commodité du lecteur et QNB ne cautionne pas le contenu de ces sites Web, n'en est pas responsable et n'offre au lecteur aucune confiance quant à l'exactitude ou aux contrôles de sécurité de ces sites Web. QNB n'agit pas en tant que conseiller financier, consultant ou fiduciaire en ce qui concerne l'information et ne fournit pas de conseils en matière d'investissement, de droit, de fiscalité ou de comptabilité. Les Informations présentées sont de nature générale : elles ne constituent pas un conseil, une offre, une promotion, une sollicitation ou une recommandation concernant les informations ou les produits présentés dans cette publication. Cette publication est fournie uniquement sur la base d'une évaluation indépendante de l'information par le destinataire, à ses seuls risques et responsabilités. Elle ne doit pas être utilisée pour prendre une décision d'investissement. QNB recommande au destinataire d'obtenir des conseils en matière d'investissement, de droit, de fiscalité ou de comptabilité auprès de conseillers professionnels indépendants avant de prendre toute décision d'investissement. Toutes les opinions exprimées dans cette publication sont celles de l'auteur à la date de publication. Elles ne reflètent pas nécessairement les opinions de QNB qui se réserve le droit de modifier toute information à tout moment et sans préavis. QNB, ses administrateurs, ses dirigeants, ses employés, ses représentants ou ses agents n'assument aucune responsabilité pour les pertes, les blessures, les dommages ou les dépenses qui peuvent résulter ou être liés de quelque façon que ce soit à la confiance accordée par toute personne à l'information. La publication est distribuée à titre complémentaire et ne peut être distribuée, modifiée, publiée, réaffichée, réutilisée, vendue, transmise ou reproduite en tout ou en partie sans l'autorisation de QNB. A la connaissance de QNB, les Informations n'ont pas été examinées par la Banque centrale du Qatar, l'Autorité des marchés financiers du Qatar ou toute autre autorité gouvernementale, quasi-gouvernementale, réglementaire ou consultative, que ce soit au Qatar ou en dehors, et aucune approbation n'a été sollicitée ou reçue par QNB concernant les Informations.

- Ecrire un commentaire

- Commenter