Le cas Reinhart-Rogoff et la Tunisie

La semaine dernière le monde des économistes a été surpris par le fait qu’un article publié en janvier 2010, rédigé par deux éminents économistes et utilisé pour justifier la politique d’austérité, comporte une «série d'erreurs" La surprise était double car l’article est rédigé par des économistes éminents de Harvard: la spécialiste Carmen Reinhart et l'ancien économiste en chef du Fonds monétaire International, Ken Rogoff, mais aussila découverte étant due àun étudiant. Thomas Herndon de l’Université de Massachusetts Amherst, sous la supervision de son professeur Robert Pollin. L’étudiantcherchait tout simplement à répliquer le résultat d’un article, comme il est de coutume dans les formations doctorales, à partir d’une feuille de calcul Excel.

L’erreur fatale

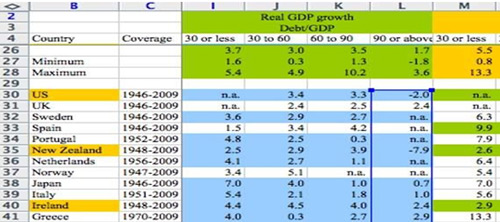

L’article en question, intitulé «Croissance en temps de dette(1)», aboutit à un résultat important en matière de politique budgétaire et gestion de la dette : Reinhart&Rogoff(RR)distinguent quatre régimes, à savoir les économies avec une dette publique faible (inférieure à 30 % dans le PIB), la dette publique moyenne-basse (entre 30 % et 60 % dans le PIB), la dette publique moyenne-élevée (entre 60 % et 90 % du PIB) et une dette publique élevée (supérieur à 90 % dans le PIB). Sur la période 1946-2009, le taux moyen de croissance est considérablement plus faible dans les pays présentant un taux d'endettement supérieur à 90. La croissance économique est relativement stable autour de 3-5% jusqu’à ce que le ratio de la dette publique par rapport au PIB atteigne 90%. Lorsque le taux d’endettement public dépasse le seuil fatidique de 90%, les taux de croissance médians du PIB, calculés sur 20 pays au cours de la période d'après-guerre, perdent – 1 % et les taux moyen de croissance deviennent négatifs (-0.1%).

Derrière sa simplicité apparente, même sur le plan technique, l’enjeu de l’article en matière de politique économique est important. Précisons : faut-il adopter des politiques fiscales austères, baisse des dépenses publiques et accroissement des taxes, en cas de dépassement du ratio de la dette le seuil de 90%, pour amener la dette publique dans la zone de sécurité ou bien mener des politiques de relance en espérant stimuler la croissance qui par une arithmétique plaisante réduirait le ratio de la dette.

Reinhart&Rogoff(RR) avaient inclus uniquement 15 des 20 pays dans le calcul de la variable clé (la croissance moyenne du PIB dans les pays avec une dette publique élevée).omettant de manière «non délibérée» l’Australie, l’Autriche, la Belgique, le Canada et le Danemark ce qui biaisait évidement le calcul. En excluant ces pays, RR trouvaient que le taux de croissance moyen des pays ayant un ratio de dette supérieur à 90% est -0.1% alors qu’en tenant compte de ces cinq pays ce taux devient positif de 2.2%.

Cette erreur n’est pas la première dans les écrits justifiant les politiques d’austérité puisque dès janvier 2013 on parlait de «l’erreur de calcul du FMI». En effet, l’économiste en Chef du FMI, Olivier Blanchard, avait reconnu en janvier 2013 dans un article co-écrit que les consolidations budgétairesdans le sens des mesures d'austérité ont entrainé une baisse de croissance plus forte qu'attendue. Ils avaient reconnu également que leur modèle a largement sous-estimé l’impact de l’austérité sur le chômage.

Le cas Reinhart-Rogoff a été médiatiquementamplifié par tous ceux qui étaient contre la politique d’austérité en Europe. L’article symbolise pour certains la justification «scientifique» des politiques de rigueur dans le monde occidental depuis le discours d’Obama en Janvier 2010. Le seuil de 90% et la référence aux travaux de Reinhart-Rogoff ont été mentionnés à maintes reprises par des rapports économiques pour justifier la politique de rigueur en Europe. Découvrir des erreurs dans la justification théorique mettrait en cause tout le fondement des choix de politiques austères sans pour autant avancer une alternative.

Sur le fond

Les principales conclusions de l’article de RR concernent à la fois la relation dette-inflation et dette croissance.

• Le rapport entre dette publique et croissance du PIB réel est faible pour les ratios dette/PIB au-dessous d'un seuil de 90 pour cent du PIB.

• Pour les seuils supérieurs à 90 %, les taux médians de croissance baissent de 1 % et la croissance moyenne bien plus. Ces seuils de dette publique sont similaires pour les économies avancées et émergentes.

• Pour les économies émergentes et comme la dette est en partie libellée en monnaie étrangère, les seuils sont exprimés en ratio de dette extérieure et non publique et par conséquent le seuil est plus bas. Lorsque la dette extérieure atteint 60 % du PIB, les taux de croissance diminuent d'environ deux pour cent; pour des niveaux plus élevés, les taux de croissance sont réduits d’environ la moitié.

• Enfin, il n'y a aucun lien apparent entre l'inflation et les niveaux d'endettement public pour les pays avancés alors que l'histoire est tout à fait différente pour les pays émergents, où l'inflation augmente brusquement lorsque la dette augmente.

La revue critique de la méthodologie de RR publiée par le jeune étudiant avec ses deux superviseurs ne traite pas de la question des économies émergentes et se consacreuniquement aux économies avancées(2) Car comme le mentionnent les auteurs eux même, l’intérêt est de discuter les résultats qui ont servi à justifier l’agenda de l’austérité aux Etats-Unis et en Europe. Sur ce point, la relation non-linéaire entre dette et croissance n’existe pas dans la zone des 90% mais se trouve beaucoup plus en amont dans une zone de 0-30% et 30-60% de taux d’endettement. Le taux de croissance diminue sensiblement avec l’accroissement du taux d’endettement entre 0 et 30%. A 0%, le taux de croissance moyen est le plus souvent égal à 5% et aux alentours de 30% il baisse vers 3%. Au-delà de ce seuil, la relation devient plate et en particulier à partir de 38% jusqu’à 117% il n’y pas de raison pour que le taux de croissance ne s’établisse pas à 3%.

Des leçons à en tirer…

Tout d’abord, l’erreur sur le seuil fatal de 90% ne justifie en aucun le recours systématique à l’endettement excessif ni même la nécessité d’une politique de relance. L’endettement public peut évincer l’investissement privé, induire des niveaux élevés d'inflation et créer un besoin de taxation supplémentaire génératrice de distorsions. L’endettement reste tout de même une solution de secours lorsque l’épargne nationale est structurellement déficitaire. Il pourrait être une opportunité dans des périodes de faiblesse du coût d’endettement, comme c’est le cas depuis la crise financière, pour financer un programme de relance comme c’est le cas en Tunisie. Il risque de devenir une source de tension et de déséquilibre dès le moment où il devient excessif et inefficace. Excessif lorsque le coût réel de d’endettement dépasse son rendement productif et que le pays se lance dans un processus de remboursement qui se fait au dépens de l’investissement et par conséquent la croissance. Inefficace lorsqu’il sert à financer les dépenses de consommation publique (salaires de la fonction publique et transferts sociaux) au dépens de l’investissement public ou lorsqu’il alimente « la dette odieuse ». Il est par conséquent légitime que les autorités publiques et les institutions internationales soient préoccupées par un niveau élevé de l’endettement comme d’ailleurs tout agent économique.

Néanmoins; la question fondamentale qui reste en suspens est celle du lien causal entre dette et croissance. Car même si personne ne met en cause le lien entre l'augmentation de la dette et la faiblesse de la croissance, la direction causale reste un sujet de controverse. RR avaient tranché la question en défendant l’idée que la dette réduit la croissance. L’exemple de la Grèce, des pays européens ou des pays africains dans les années 80 est source de confusion. La dynamique récente de la dette en Tunisie semble être tirée par une croissance plus lente voire même la récession de 2011.

La deuxième leçon est qu’il n’existe pas de seuil fatidique de référence pour la dette et que la gestion de la dette est un concept dynamique qui se réfère à la capacité inter-temporelle d’un pays à rembourser, d’une part, mais aussi à la soutenabilité de la dette dans un horizon de moyen terme, d’autre part. Dans ce sens, ceux qui considèrent que les tauxd’endettement public, de 45% en 2012 (contrairement à 47.1% annoncé dans la loi de finance 2012) ou celui de la dette extérieure de moins que 40%,comme des taux élevés n’ont aucun repère pour juger de l’excessivité de l’endettement. Même les seuils publiés par RR pour les économies émergentes et qui ne font pas l’objet de controverse sont autour de 60%, bien loin des seuils de l’économie tunisienne. En tout cas, le taux d’endettement est élevé par rapport à quoi ? Quel est le « niveau raisonnable » ? ou dans le jargon des économistes quel est le taux optimal ?. La leçon du cas Reinhart-Rogoff pour la Tunisie montre tout d’abord à quel point l’endettement de la Tunisie est loin du seuil de 90% ou de 60% mais aussi que l’approche d’un repère référentiel statique n’est pas fructueuse.

La troisième leçon porte sur les conséquences en matière de politiques économiques de l’erreur du FMI et de celle de Reinhart-Rogoff. Les deux justifiaient une politique d’austérité dont l’objectif principal est de ramener les déficits budgétaires et le taux d’endettement à des niveaux faibles. C’est ce qu’on appelle en termes techniques une politique de consolidation budgétaire. Or celle-ci fait intervenir ce que les économistes appellent le multiplicateur keynésien dont la valeur est d’une importance cruciale. Le multiplicateur keynésien indique de combien augmente le produit intérieur brut (PIB) lorsqu’on augmente les dépenses publiques, par exemple de 100 MDT. Si le Multiplicateur vaut 0.5, cela voudrait dire que l’injection d’un stimulus de 100MDT rapporterait 50 MDT de production supplémentaire. Si sa valeur est de 2, l’injection de 100MDT de dépenses publiques récolterait 200MDT en PIB supplémentaire ce qui serait une bonne nouvelle pour une politique de relance. Dans une optique de relance, on a intérêt à avoir un multiplicateur élevé.Le risque devient fatal lorsqu’on utilise le multiplicateur dans le sens inverse qui est celui d’une politique de consolidation budgétaire ou d’austérité. La question devient de combien se réduirait le PIB (donc la baisse de la croissance et la hausse du chômage) lorsqu’on réduit les dépenses publiques de 100MDT ? Avec un multiplicateur qui vaut 0.5 l’effet négatif de la politique d’austérité est atténuéet non amplifié comme le cas d’un multiplicateur qui vaut 2. La perte marginale du PIB est de -200 MDT dans le second cas et de -50 MDT dans le premier.

C’est dans ce sens que compter sur l’effet de relance d’un multiplicateur est moins risqué que de compter sur son effet d’austérité. Même en n’étant pas sûr de la valeur effective du multiplicateur, Les conséquences de l’erreur d’appréciation sont catastrophiques lors d’une politique d’austérité (plus de récession et chômage) que celle de la relance (moins de croissance et de création d’emploi). Il va de soi que durant une périodepost-révolution, le choix de l’austérité était très risqué et que le «go» était le moins risqué.Le choix d’une politique de relance de «go & stop» en Tunisie était approprié et moins risqué et s’est soldé heureusement par une reprisede 3.6% quoique vulnérable aux chocs macroéconomiques exogènes et sociaux-politiques endogènes.

La quatrième leçon est que la consolidation budgétaire ne doit pas être assimilée uniquement à la politique d’austérité et qu’elle peut coexister avec une politique de relance à condition de l’insérer dans une perspective dynamique. C’est dans ce sens, qu’il ne suffit pas de faire une politique de relance de type «go» mais il faut savoir programmer le «stop» et donc la consolidation. Le «go» sert uniquement à relancer l’économie et la faire sortir de la récession. Il ne peut être maintenu d’une manière indéfinie. Il génère sûrement du déficit budgétaire et de l’endettement mais les deux doivent être temporaires et compatibles avec les niveaux inter-temporellement soutenables. En même temps, il est crucial de programmer le «stop» et la consolidation budgétaire d’une manière graduelleet non brusque, choisie et non imposée. La «règle de croissance zéro» du budget 2013 en Tunisie est un choix judicieux car elle permet de maintenir la pression de la relance sans créer une rupture mais aussi elle stoppe la progression des déficits d’une façon programmée et choisie. C’est le fondement même de la politique «Go & Stop».

La leçon la plus importante, est sous-jacente au bruit médiatiquegénéré par le cas Reinhart-Rogoff, concerne la difficulté de mettre en place les réformes économiques et les faire admettre par la population même si elles sont rationnellement justifiées. Les réformes économiques touchent des hommes et des femmes. Par conséquent, prendre des décisions sans certitudes sur le bien-fondé conduirait à faire subir une tranche de la population les effets négatifs de la réforme en termes de chômage ou de baisse du pouvoir d’achat. Ce qui est doublement dommageable lorsque la décision est basée sur une erreur d’appréciation.

L’accord de confirmation avec le FMI et la compensation sont des exemples qui montrent que le risque de l’erreur pourrait aller dans un sens ou dans un autre. Pour l’accord de confirmation, le débat a été idéologique, politisé, très superficiel sinon ridicule. Fort heureusement, le bon sens l’a emporté. De même, les travaux sur la question de la compensation comportent aujourd’hui des critiques au système actuel et prônent un système plus efficace et équitable. Mais quel système ? Le risque est que notre connaissance des mécanismes de la compensation, son impact social et les conséquences de sa réforme, soit incomplète voire même partielle. Le risque est aussi d’avoir le cas Reinhart-Rogoff à la tunisienne d’où la nécessité d’une démarche rigoureuse, une dépolitisation de la question mais surtout du temps pour mûrir les réformes ainsi que de l’effort pour communiquer autour d’elles.

L’implication des experts économistes dans les décisions économiques et la mise en place du Conseil d’Analyse Economique ne peuvent que conduire qu’à la rationalisation des choix économiques stratégiques et à la réduction des risques de l’erreur.

Enfin, une question pour un champion. Combien vaut le multiplicateur keynésien en Tunisie et quel est le seuil fatidique de l’endettement de l’économie tunisienne?

Pr. Taoufik Rajhi

Président du Cercle des Economistes de Tunisie

(1) Growth in a Time of Debt, American Economic Review, Vol. 100, No. 2, May 2010, 573–578.

(2) Does High Public Debt Consistently Stifle Economic Growth? A Critique of Reinhart and Rogoff.Thomas Herndon | Michael Ash | Robert Pollin 4/15/2013

- Ecrire un commentaire

- Commenter

Il me semble que c'est intéressant à lire

Bon article qui nous éloigne de la médiocrité vue souvent dans la toile tunisienne. Quelques remarques: Des erreurs 'délibérées' ou non dans des modèles économiques il y en a eu et il y en aura. La théorie CAPM qui représente l'un des pilliers de la finance et l'investissement en géneral a des mauvais résultats lorsqu'elle est appliquée à des données réelles (Fama and French (1992)). Maintenant je ne pense pas que le FMI et l'Union Européenne (notamment l'Europe du Nord) aient attendus ces articles pour promouvoir leurs politiques 'contractionnaires'. Pour revenir au cas de la Tunisie , l'économie est en sous-capacité. Dans un sens les poliques Keynesienne se basant sur les une augmentation dépenses publiques entre autres sont applicables. Seulement voilà il y a beaucoup de facteurs qui vont limiter l'efficacité des ces politiques: corruption, non-efficacité du système bancaire, instabilité sociale et politique. Je tiens aussi à attirer votre attention sur quelques faits qui ont attirés mon attention récemment: les succès immense des récentes IPO lancés dans la bourse de Tunis. Ceci représente un signe de la volonté des Tunisiens à investir. Peut etre que l'état doit stimuler encore ces investissements qui représentent une alternative majeure aux dépenses publiques. Un dernier point les dernières rumeurs disent que les crédits occtroyés servent à payer les salaires. De quelle croissance parlons nous?

Je vous ai lu avec plaisir. Partir d'une "découverte" d'étudiant étranger et la transformer en étude de cas au profit de la Tunisie me semble enrichissant pour une réflexion collective. Merci, j'aurai plaisir à vous lire sur d'autres sujets d'actualité économique.

Un pays développé qui emprunte 100 lègue aux générations futures une dette et un service de la dette mais aussi les infrastructures adaptées et les actifs pertinents financés par ladite dette. En Tunisie quand l'Etat emprunte 100, 25 vont dans l'incompétence, 25 dans la corruption et aux générations futures il reste une dette de 100 et des actifs de 50. La Tunisie devrait emprunter le moins possible jusqu'à nouvel ordre.

Je trouve que c'est facile de dire "le débat a été idéologique, politisé, très superficiel sinon ridicule". Le gouvernement ainsi que "les pseudo économistes" qui se reconnaissent ont refusé le débat. Pour l'impact social négatif, il suffit de googler pour voir l'expérience des autres pays. Aussi regardez ce que pense Marc Weisbrot un éminent économiste Américain du prêt FMI pour la Tunisie. celui là est-il aussi politisé? http://www.youtube.com/watch?v=hoZrUcdQHs0&feature=player_embedded

")