IFRS : comment réussir leur mise en œuvre en Tunisie

D’une technique micro-économique qui vise la saisie des opérations effectuées par une entité juridique en vue de les présenter sous une forme synthétique, la comptabilité s’est « libéralisée » de la tutelle juridico-fiscale pour devenir le vecteur privilégié de la communication financière. Cette évolution justifie amplement l’appellation « comptabilité financière » qui s’est substituée à celle de « comptabilité générale ».

La comptabilité financière est dès lors, un moyen de fournir des informations pertinentes sur la situation économique et financière d’une entité donnée afin que les destinataires desdites informations soient en mesure de prendre les décisions adéquates. Ces informations sont saisies, traitées, présentées et par conséquent interprétées selon des modèles et des référentiels comptables propres à chaque pays.

Plus tard, le phénomène de la mondialisation et l’interdépendance entre les entités économiques appartenant à des Etats souverains, ont rendu nécessaire l’adoption d’un langage comptable universel et l’harmonisation entre les différents référentiels nationaux, en vue de disposer d’un référentiel incontournable et mondialement reconnu.

A cela, vient s’ajouter un vaste mouvement de rétablissement de la confiance du public, ébranlée après les scandales financiers du début des années 2000, à travers le renforcement de la qualité de la communication financière et la garantie d’une meilleure transparence comptable. Cet objectif demeure largement tributaire de l’adoption de normes universelles.

Les normes comptables internationales, initialement connues sous l’appellation « IAS » devenues à partir de 2002 « International Financial Reporting Standard » « IFRS » ont réalisé en peu de temps une percée décisive au niveau mondial.

En effet, à côté de l’Union Européenne, la plupart des pays s’orientent aujourd’hui vers l’adoption de ce référentiel international.

Avant-gardiste et précurseur sur les voies de la modernisation et de la relève des défis, notre pays a ouvertement annoncé son option pour le référentiel international à travers le point 7 du 13ème axe du programme présidentiel prévoyant : « La réforme du système comptable dans le sens de l’adoption des normes internationales ».

L’objectif de cette communication étant d’expliciter et d’analyser les modalités d’adoption de ce référentiel international en vue de mettre en œuvre ce choix judicieux et clairvoyant.

Après une présentation succincte du référentiel international, (section I), nous procèderons au positionnement du système tunisien en vigueur par rapport au référentiel international, (section II), pour présenter enfin quelques propositions des modalités de passage et de convergence vers ce référentiel (section III).

SECTION I : PRESENTATION SUCCINCTE DU REFERENTIEL INTERNATIONAL - IFRS

Puisque les états financiers établis conformément à la réglementation et à la pratique d’un pays donné sont souvent difficilement compréhensibles par les investisseurs étrangers, des efforts d’harmonisation ont été engagés au niveau mondial en vue de publier dans l’intérêt général un référentiel unique pour la présentation des états financiers et promouvoir leur acceptation et leur application dans le monde entier. Ces efforts engagés par un organisme privé de normalisation connu sous le nom de l’International Accounting Standard Board « IASB » (1er §) ont permis de mettre en vigueur un référentiel complet et cohérent visant un ensemble d’objectifs et retenant certains fondements (2ème §). Ce référentiel connaît un succès remarquable notamment avec la publication de la norme IFRS – PME (3ème §) et l’élargissement continu de son champ d’application (4ème §).

1-L’organisme de normalisation internationale : L’IASB

L’IASB « comité des normes comptables internationales » est un organisme créé le 29 juin 1973 sous l’appellation « IASC » à la suite de la signature à Londres d’un accord constitutif entre les représentants des organisations comptables de 9 pays industrialisés.

L’IASB qui a repris la succession de l’International Accoutting Standard Committe (IASC), à la suite de la réforme de 2001, a pour mission l’élaboration et la publication des normes comptables internationales, dans l’intérêt du public, qui devraient être respectées en présentant les comptes annuels, ainsi que l’acceptation et l’application de ces normes à l’échelle mondiale.

Le chemin parcouru par cet organisme international est réellement édifiant, il peut être synthétisé à travers les phases et les dates phares suivantes :

- 1973-1988 : création, compilation et inventaire des pratiques comptables

- 1985-1995 : Rapprochement, regroupement et comparaison (Benchmarking)

- 1995-2000 : Révision des normes pour répondre aux demandes de l’OICV

- 2001 : Restructuration et changement de nom (IASC devenu IASB) et (IAS devenu IFRS), et poursuite de la publication de nouvelles normes.

- 2002 : Adoption des IFRS par l’Union Européenne, qui deviennent obligatoires pour les comptes consolidés des entités faisant appel public à l’épargne à compter des exercices ouverts à partir du 1er janvier 2005.

- 2006 : l’IASB et le FASB (normalisateur américain) ont publié un mémorandum à travers lequel ils déclarent leur volonté de convergence et de publication de normes communes de haute qualité.

- 2009 : (9 juillet) publication de l’ IFRS PME sous une version définitive après avoir lancé son avant projet en 2007.

2- Les normes IFRS : objectifs et principes sous-jacents

Les IFRS sont constituées d’un ensemble de normes visant des objectifs bien déterminés et se fondant sur un certain nombre de principes sous-jacents.

Les objectifs des IFRS s’articulent autour de l’harmonisation pour l’adoption d’un langage unique et unifié, et sont relativement nombreux. On recense au moins les cinq objectifs suivants considérés les plus pertinents :

- Répondre à la croissance rapide de l’internationalisation des échanges et aux impératifs d’une finance et d’un commerce mondialisés ;

- Elaborer, dans l’intérêt général, un jeu unique de normes comptables de haute qualité ;

- Satisfaire les besoins des marchés financiers et donner aux informations financières produites une meilleure visibilité et plus de crédibilité ;

- Eviter les divergences de traitement de l’information financière et assurer une meilleure comparabilité des états financiers au sein des entreprises de divers pays ;

- Satisfaire les besoins des investisseurs et favoriser les implantations à l’étranger et le recours aux capitaux étrangers.

Les IFRS se basent sur une logique et des fondements exprimés comme principes sous jacents, dont les plus pertinents sont les suivants:

- La valorisation à la juste valeur de certains actifs et passifs ;

- La primauté de la substance sur la forme ;

- Une approche prioritairement bilancielle ;

- La prise en compte en priorité de la vision de l’investisseur (Stakeholders et Shareholders) considéré comme utilisateur privilégie;

- La subordination du principe de prudence à celui de neutralité et de pertinence ;

- L’absence de textes spécifiques à un secteur d’activité ;

- Une place plus importante qu’occupe l’interprétation dans l’application des normes.

Jusqu’à maintenant l’IASB a publié en plus du cadre conceptuel :

- 41 normes (sous l’appellation IAS) dont 10 sont amendées ou remplacées (IAS 3-4-5-6-9-13- 14 - 15-22 & 30)

- 9 normes sous l’appellation IFRS

- 1 norme IFRS PME

- Une cinquantaine de notes d’interprétation (SIC & IFRIC)

Nous fournissons en annexe de cette communication la liste détaillée des IAS / IFRS et des notes d’interprétation.

L’IFRS PME est d’une extrême importance dans les pays émergents et d’une très grande utilité pour les petites et moyennes entreprises puisqu’elle permet d’éviter les difficultés d’application voire la complexité des Full IFRS. Eu égard à l’importance de ce référentiel nous nous proposons de le présenter de manière succincte dans le paragraphe suivant.

3 - L’IFRS PME

L’IFRS PME a été publiée par l’IASB en juillet 2009, à l’intention des PME en vue de simplifier le recours au référentiel international et d’éviter à ces entités des coûts jugés trop élevés inhérents à l’application des full IFRS. L’IASB laisse à chaque pays le soin de définir le critère de taille à partir duquel une société sera autorisée pour l’application de cette norme. Toutefois, le chiffre de 50 salariés a été évoqué mais de manière non officielle. La norme IFRS PME sera revue au terme de deux ans d’application avec une révision périodique tous les trois ans.

La norme IFRS - PME comporte :

- 35 sections;

- Un glossaire,

- Une base de conclusion;

- Une table de concordance avec les full IFRS;

- Un guide d’application avec des modèles d’états financiers incluant une annexe et la liste de toutes les informations à donner, classée par section.

La norme IFRS PME présente trois principales caractéristiques :

- Non prise en compte de certains sujets traités par les Full IFRS. Ces sujets se rapportent :

- aux résultats par action (IAS 33);

- à l’information financière intermédiaire (IAS 34);

- aux règles applicables aux actifs destinés à être vendues (IFRS);

- à l’information sectorielle (IFRS 8);

- Certaines options permises en Full IFRS ne sont pas retenues. Ces options concernant notamment :

- La réévaluation des immobilisations : cette option n’est prévue que pour les immeubles de placement ;

- Les frais de développement ne sont activables en IFRS PME;

- Amortissement de toutes les immobilisations incorporelles.

Alors qu’en full IFRS les Good-will et autres actifs incorporels sont soumis à des tests de dépréciation et non pas amortis.

- Une série de simplification est mise en place

- Comptabilisation en charges des frais de développement et des coûts d’emprunt;

- Simplification substantielle de la norme applicable aux instruments financiers;

- Pas de revue annuelle des durées d’utilisation, de la valeur résiduelle et de la dépréciation des immobilisations corporelles.

- Adoption des IFRS à travers le monde.

Avant de présenter l’étendue de l’adoption des IFRS à travers le monde, il convient de rappeler le rôle important de ce référentiel comme palliatif à l’hétérogénéité résultant de l’application des normes nationales.

Cette hétérogénéité est illustrée à travers une étude élaborée par l’académie de Rouen à l’occasion d’un colloque organisée en 2004 su l’adoption des normes IAS/IFRS.

Cette étude présente les principaux indicateurs d’une même entreprise et d’une même année à partir des normes locales de sept pays européens. Ces indicateurs s’établissent selon les pays comme suit:

| Indicateurs (million €) | Danemark | Belgique | Espagne | France | Italie | NL | GB |

| Résultat d’exploitation Immo. incorporelles Immo. corporelles Total des actifs Résultat net / capitaux propres (%) | 261 133 298 482 20,5 | 274 135 431 602 18,6 | 250 131 418 599 18,2 | 264 145 401 587 21 | 243 174 361 542 23,2 | 264 140 401 572 19,9 | 289 192 431 522 27 |

Cette illustration met en évidence l’émergence des IFRS à travers l’IASB qui a pris le leader-ship en jouant un rôle de quasi-législateur particulièrement en Europe (Gilbert GELARD : Les normalisateurs nationaux : un nouveau rôle dans la mondialisation encours RFC 10/2009).

Selon l’IASB (convergence mondiale des IFRS), depuis 2001 plus de 100 pays ont requis ou permis l’utilisation des IFRS, tandis que les autres économies importantes ont établi des échéances pour la convergence avec (ou l’adoption des) les IFRS.

Notons tout d’abord que l’UE a déjà adopté les IFRS pour les comptes consolidés des sociétés faisant appel public à l’épargne.

A côté de l’UE l’on relève plusieurs pays développés et émergents qui ont déjà adopté le référentiel international pour les comptes individuels. C’est le cas (à titre indicatif) :

* de la Norvège * La Suisse * La Turquie

* L’Australie * L’Afrique du sud * La Nouvelle Zélande

D’autres pays ont déjà engagé le processus de convergence qui avance de manière accélérée, nous citons (à titre indicatif)

* Le Japon (2011) * Le Canada (2011) * Le Brésil (2010)

* La Chine (2010) * La Corée du Sud (2011) * L’Inde (2012)

A préciser également que les Etats-Unis ont fait savoir qu’ils sont disposés à troquer leurs légendaires « US GAAP »contre les IFRS à partir de 2015. Quand au groupe des 20 (le G20), il a récemment réaffirmé (en Septembre 2009) à l’occasion de leur réunion à « Saint-Pétersbourg » leurs engagements en faveur de la convergence mondiale des normes comptables appelant les organismes comptables à redoubler d’efforts pour parvenir à un ensemble unique de haute qualité, dans le cadre de leur processeurs de normalisation indépendant et d’achever leur projet de convergence avant juin 2011.

Quand aux pays arabes, nous relevons d’après une enquête menée par notre confrère? Abdellatif Abbès dans le cadre d’une communication présentée au congrès de 2007 de l’Ordre des Experts Comptables de Tunisie que 7 pays (sur les 11 pays couverts par l’enquête) appliquent le référentiel international pour les comptes individuels et/ou les comptes consolidés, ces pays sont Le Maroc, La Jordanie, La Palestine, La Syrie, Le Liban, Le Yémen et L’Egypte.

Sans être couverte par l’enquête, l’Algérie semble sur la bonne voie pour le passage vers les normes IFRS. Au Maroc, un projet de loi est en cours de préparation pour mettre à la charge des groupes de sociétés l’obligation d’appliquer les IFRS.

SECTION II : POSITIONNEMENT DU SYSTEME COMPTABLE TUNISIEN

Le positionnement du système comptable tunisien, permet de savoir où nous en sommes par rapport du référentiel international. Pour ce faire, il convient tout d’abord de rappeler certains témoignages sur le choix de l’approche tunisienne au moment de la publication du système comptable (§1). Nous examinerons ensuite le pré-requis et les entraves pour une migration vers le référentiel international ( §2).

§1- Compatibilité du SCE avec les fondements du référentiel international : validation empirique

Après la réforme comptable de 1996 qui a constitué une véritable apothéose de l’histoire de la comptabilité du deuxième millénaire, il est permis d’affirmer que le SCE est venu redorer le blason de la comptabilité et constituer une avancée considérable sur la voie du développement et de la modernisation des entreprises.

Ce constat est partagé par plusieurs spécialistes et experts étrangers de la normalisation comptable interviewés en 1997 dans le cadre d’une enquête que j’ai menée en marge du congrès mondial de la comptabilité.

Trois affirmations phares peuvent être tirées de l’enquête :

- Le choix du modèle tunisien est très judicieux, l’option est révolutionnaire et mérite d’être prise comme modèle, c’est une expérience pilote qui doit être retenue;

- Le modèle tunisien cadre parfaitement avec le référentiel international, cette orientation vers l’approche internationale, n’est nullement affectée par le recours à certains concepts du modèle continental (loi comptable, nomenclature…);

- Le SCE servira mieux les utilisateurs qui auront à leurs dispositions les informations nécessaires pour une appréciation plus pertinente et fiable des performances de l’entreprise.

Parmi les 20 personnes couvertes par notre enquête, nous trouvons :

- La directrice de recherche de l’ IASC;

- Le président du Certified General Account’s et conseiller technique du Canada au Board de l’IFAC;

- Le directeur technique de l’ASB (organisme de normalisation comptable américain);

- Le président de l’Ordre des Experts Comptables Algériens.

Les conclusions de l’enquête permettent de confirmer que le SCE et la culture comptable qui s’en est imprégnée se situent sur une voie qui favorise la migration vers les IFRS grâce à ses pré-requis, même si certaines entraves doivent d’être levées.

§2- Les Pré- requis et les entraves

Comme nous l’avons précisé dans le précèdent paragraphe le système comptable des entreprises comporte un ensemble d’atout qui sont de nature à faciliter la migration vers les IFRS. D’un autre côté certaines dispositions réglementaires pourraient entraver cette migration avec la facilité et la rapidité souhaitées.

2. 1- Les atouts favorisant la migration

Plusieurs éléments et caractéristiques du SCE constituent de véritables éléments clefs pouvant faciliter le passage vers les normes IFRS.

Parmi ces éléments nous citons :

- La cohérence générale du système et sa parfaite compatibilité avec les fondamentaux du référentiel international ;

- L’existence d’un cadre conceptuel : le cadre conceptuel constitue une véritable charte du normalisateur. Il présente plusieurs similitudes avec le cadre conceptuel de l’IASB;

- L’adoption de la convention de la prééminence du fonds sur la forme (appelée également convention de prééminence de la réalité financière et économique sur l’apparence juridique);

- Des similitudes au niveau des supports de la communication et plus particulièrement les composantes des états financiers (bilan, état de résultat, état de flux et notes aux états financiers). D’autres supports de communication sont prévus par les deux référentiels, nous en citons le tableau de variation des capitaux propres, l’information sur les parties liées etc...

- L’adoption du classement des charges par destination et la détermination d’indicateurs qui constituent des outils de mesure et d’appréciation des performances des entreprises;

- En effet, et même s’il est autorisé de recourir à un classement par nature des charges pour la détermination des résultats, le modèle dit de référence retient les mêmes critères de classement et les mêmes indicateurs que le référentiel international;

- Plusieurs traitements caractérisant l’approche de la normalisation internationale, sont repris par le système comptable de l’entreprise, nous en citons :

- L’immobilisation des charges d’emprunt;

- Certaines évaluations selon la règle du mark to market;

- La comptabilisation des opérations de leasing;

- Le traitement des dépenses de recherche et de développement.

2. 2- Les obstacles

Une migration aisée vers les normes internationales se heurte à certains obstacles de natures diverses dont nous citons la réglementation fiscale en vigueur, l’incompatibilité des pratiques et de la culture managériale avec certains concepts clefs des IFRS, la logistique en place et le coût du passage.

2.2.1- La réglementation fiscale en vigueur

Nous ne pouvons pas développer toutes les contraintes du passage aux IFRS et liés au régime fiscal en vigueur. Celle-ci ont fait l’objet d’une étude approfondie présentée à l’occasion du congrès 2007 de l’Ordre des Experts Comptables de Tunisie (CF Atelier animé par Fayçal DERBEL & Raouf YAICH mai 2007). Nous nous limiterons à énumérer les principaux facteurs et/ou préconisations de nature fiscale qui entravent le passage aux IFRS :

- La non reconnaissance des provisions pour risques;

- La non reconnaissance des réductions de valeurs résultant des tests d’impairement;

- L’impossibilité d’inclure dans le coût des stocks ou des immobilisations une quote-part des charges financières;

- La non reconnaissance de l’encaissement comme fait générateur des revenus dans certains cas particuliers;

- La non reconnaissance des pertes latentes etc...

2.2.2- L’incompatibilité des pratiques en vigueur avec des concepts clefs des IFRS

Certains concepts clefs et traitements préconisés par les IFRS sont difficilement acceptables parce qu’ils ne cadrent pas avec les pratiques comptables en vigueur et la culture managériale.

Parmi ces éléments nous citons:

√ Le concept de juste valeur:

Dans le référentiel international, la juste valeur s’est imposée comme modèle d’évaluation en comptabilité, et en constitue une véritable pierre angulaire. Même si son apparition date de 1953, lorsqu’il a été recommandé par l’Accounting Research Bulletin comme solution à la réévaluation des bilans, le concept de juste valeur est remis en cause et fait aujourd’hui l’objet d’un profond débat. Dans certains cas, l’absence de marchés dynamiques et efficients, l’attitude conservatrice des managers et dirigeants et parfois le manque de neutralité favorisé par un recours souvent démesuré à la technique de lissage, mettent en échec une adoption du concept de la juste valeur là où les normes IFRS préconisent de le faire.

√ La complexité de certains traitements comptables

Certains traitements préconisés par les IFRS présentent des difficultés au niveau de leur compréhension, de leur maîtrise et de leur application.

Nous citons à titre purement indicatif :

- Le « shadow Accounting » technique complexe de retraitement des passifs pour atténuer l’asymétrie avec les actifs correspondant, préconisé par l’FRS 4;

- L’identification des segments opérationnels telle que préconisée par l’IFRS 8 ;

- Les préconisations des IAS 39 et 32.

2.2.3-La logistique en place et le coût du passage

La logistique actuellement en place ne peut pas servir de support pour l’introduction des normes IFRS. Le passage vers ces normes considéré comme véritable virage comptable, représente un chantier technique complexe qui mobilise des ressources considérables. Au-delà des changements et implications de nature comptable, le passage aux normes IFRS impose des moyens techniques, humains et financiers à mobiliser aussi bien au niveau de l’organe de normalisation (le normalisateur) qu’au niveau de l’entreprise elle-même.

Les coûts de passage vers les normes IFRS peuvent être de deux catégories différentes :

Les coûts de l’adoption et de la mise en place

Il s’agit là des coûts inhérents à la mise en place du référentiel et qui peuvent être rattachés à l’un des trois volets suivants :

- Dépenses de formation;

- Dépenses au titre des investissements immatériels;

- Dépenses liées à la réorganisation et à la refonte du système d’information qui deviennent impératives dans certains cas.

Les coûts liés à l’application des normes IFRS

L’application proprement dite des normes IFRS nécessite un recours à des expertises indépendantes (notamment pour les évaluations) dans l’application correcte de ce référentiel.

Pour avoir un ordre de grandeur sur l’importance des coûts de migration, nous nous référons à l’évaluation menée par Sia Conseil à la demande de Bank Al Maghreb et publiée au site de l’UBM.

Ce consultant a estimé le coût global pour que les banques marocaines puissent basculer vers les IFRS et Bâle II (Pilier 2 et 3) à l’équivalent de 60 millions de dinars.

SECTION III : PROCESSUS D’ADOPTION DES IFRS EN TUNISIE

Les expériences étrangères en matière de passage aux normes IFRS et plus particulièrement l’expérience Canadienne, montrent que l’opération de transition est relativement complexe et ne se limite pas à une simple modification du plan et des procédures comptables. A l’échelle de l’entreprise, l’opération de passage vers les normes IFRS doit être minutieusement planifiée et correctement menée en conformité avec le plan de convergence défini à cet effet par le normalisateur. Au niveau macro, et plus précisément du côté du normalisateur, cette opération, véritable chantier de grande envergure gagnerait à être confiée à un comité de pilotage qui définirait et suivrait la stratégie du passage et ce, après que les autorités aient défini le périmètre d’application des IFRS.

§1- La stratégie

A l’instar des expériences étrangères et de notre expérience fort réussie lors de la préparation du Système Comptable des Entreprises, il est opportun de confier le chantier de l’adoption des IFRS à un comité de pilotage, émanation du Conseil National de la Comptabilité.

Comme son nom l’indique, ce comité pilotera tous les travaux qui doivent conduire vers l’adoption des IFRS à une date déterminée (2014 au plus tard).

Les principales tâches que doit prévoir le programme d’action de ce comité sont les suivantes :

- Recensement & Analyse de l’Existant

Dans cette phase, il sera procédé à un recensement et une analyse des préconisations des deux référentiels (SCE & IFRS) en focalisant essentiellement sur les divergences. En se référant à une étude de KPMG Canada, il est possible de prévoir quatre catégories de situation mettant en exergue les divergences relevées :

| Normes tunisiennes devant être mises en convergence avec les IFRS | Exp NCT 5 / NCT 6 NCT 15 etc... (Pratiquement toutes les normes) |

| | |

| IFRS en cours d’élaboration à la date de la migration | ED – 2009/5 Evaluation à la juste valeur |

| | |

| IFRS n’ayant aucun équivalent dans le SCE à la date de la migration | IAS 12 - IFRS 1 à 9 (sauf 3) – IAS 19 – IAS 33 – IAS 37 |

| | |

| Normes Tunisiennes n’ayant aucun équivalant en IFRS | NCG |

| | |

- Présentation et conception du Modèle

Le comité de pilotage aura à faire des propositions motivées sur le modèle recommandé, qui s’articulent au tour de choix entre les scénarios suivants :

- Faut-il adopter purement et simplement les normes IFRS dans leur intégralité. ainsi, elles viendront se substituer au référentiel national, le SCE qui n’aura plus sa raison d’être ?

- Faut-il réviser toutes les préconisations du système comptable des entreprises pour que celui-ci devienne en substance conforme au référentiel international. ceci étant assuré par :

√ la mise en conformité des NCT existantes

√ l’adoption de nouvelles normes prévues par le référentiel international et non prévues par la SCE

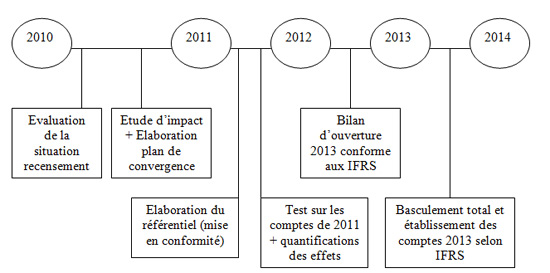

- Fixation d’un calendrier de passage

En fixant une date-butoir, à laquelle la migration vers le référentiel international doit être finalisée, il y a lieu de faire « un compte à rebours » fixant une date-limite pour chaque volet de la stratégie globale de la migration. Ceci permettra d’avoir un planning détaillé avec un timing précis pour l’ensemble des tâches devant être assurés dans tout le processus de migration.

En s’inspirant du calendrier proposé par le normalisateur canadien le timing de migration peut s’établir comme suit :

- Mise en conformité du SCE au référentiel IFRS

Que le normalisateur opte pour une adoption pure et simple des IFRS ou pour une convergence du système actuel vers les normes IFRS, la mise en conformité du SCE avec le référentiel international est impérative. Dans tous les cas, il convient d’éliminer toutes les divergences entre les préconisations du SCE et celles du référentiel international.

Aussi, et dans le cas où il sera décidé de disposer d’un référentiel tunisien, conforme au référentiel international, le comité de pilotage aura t-il à finaliser le système par la publication de nouvelles normes non encore prévues par ce système. Nous citons, à titre indicatif les IFRS 1 à 9, L’IAS 12, L’IAS 38 etc...

- Le suivi de l’exécution:

Le comité de pilotage doit être chargé du suivi de l’exécution du plan de passage, arrêté d’un commun accord avec toutes les parties concernées.

La mission de suivi couvrira les volets suivants :

- Contrôler le respect du timing pour éviter les retards et les débordements;

- Examiner toutes les difficultés rencontrées ou qui pourraient survenir dans la mise en œuvre de la stratégie adoptée;

- Faire des simulations au fur et à mesure de l’avancement dans la mise en œuvre de la stratégie adoptée;

- Assurer la coordination permanente et continue entre les différents groupes de travail qui pourraient être constitués et qui

seraient appelés à exécuter certains travaux tels que:

- La refonte de normes sectorielles;

- L’élaboration de nouvelles normes conforme à des IFRS dont l’équivalent n’est pas prévu par le SCE;

- La formulation de propositions pour une meilleure harmonisation entre la fiscalité et le référentiel comptable;

√ Assurer une vulgarisation aussi large que possible et de manière progressive de nouveau référentiel adopté aussi bien au niveau des entités appelées à appliquer ce référentiel qu’au niveau des administrations et autres organismes directement ou indirectement concernés.

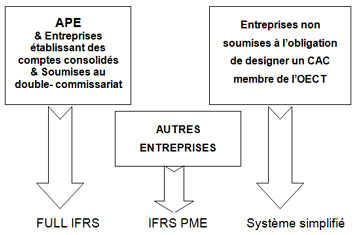

§2- Périmètre d’application des IFRS

Dans le processus de migration vers les IFRS, l’on relève une question cruciale et fondamentale à laquelle il faut impérativement reprendre préalablement à toutes les autres actions de ce processus :

A QUELLES ENTREPRISES CE REFERENTIEL DOIT S’APPLIQUER ?

Pour pouvoir répondre à cette question, on doit tout d’abord disposer d’une connaissance approfondie du tissu économique et s’inspirer des expériences étrangères

- Le tissu économique

Le nombre d’entreprise soumise à l’obligation de tenue de comptabilité est de l’ordre de 150.000 entreprises. Celles parmi elles qui font appel public à l’épargne et/ou qui établissent des comptes consolidés ne dépassent pas les 1.000 entreprises, les autres sont dans leur majorité (95% environ) des petites entités à effectif réduit et dont les indicateurs d’activités sont relativement limités

- Les expériences étrangères

La plupart de pays ayant adopté les IFRS, n’ont pas institué l’obligation d’appliquer ces normes à l’ensemble des entreprises quelque soit leur taille et leurs indicateurs d’activité. Ces pays ont limité l’obligation d’appliquer les IFRS à certains types de société comme il est indique ci- après :

| | |

| UNION EUROPEENNE MAROC CANADA ALGERIE | Comptes consolidés des entreprises qui Font APE Comptes consolidés Entités ayant une obligation publique de rendre compte (OPRC) |

- Proposition d’un périmètre d’application

Eu égard aux spécificités du tissu économique tunisien et aux expériences étrangères, il est possible d’envisager le champ d’application suivant :

CONCLUSION

Le passage vers les normes IFRS est essentiellement le fruit de l’intelligence collective portée par une volonté politique au service l’intégration dans le cortége de la mondialisation, de l’adoption d’un langage financier commun unifié et mondialement reconnu, et enfin ou service de la transparence et la pertinence des informations fournies .

Les normes internationales d’informations financières IFRS, ne se réfèrent plus, comme leur prédécesseurs, (IAS) à la comptabilité et ceci n’est ni fortuit ni le fait du hasard, c’est justement pour bien démarquer de certains principes et règles de la technique comptable devenus caduques.

Les IFRS, Vecteur de la production d’informations financières destinées en premier lieu aux investisseurs, retiennent un ensemble de principes censés garantir la fiabilité et la pertinence desdites informations : Juste valeur, testes dépréciation, prééminence du fond sur la forme.

En Tunisie, le passage à ces normes IFRS doit être réalisé durant le quinquennat 2009-2014 conforment au point 7 de l’axe 13 du programme présidentiel « ensemble, relevons de défi »

Ce passage est un véritable défi parce qu’il ne s’agit pas d’une énième refonte d’une nomenclature ou d’une norme comptable mais d’un véritable bouleversement du référentiel d’information financière de l’entreprise. C’est un vrai « big bang » qui nécessite la mobilisation des ressources, la définition d’une stratégie de passage et d’un périmètre au champ d’application de ce référentiel. si en 1996, nous avons brillamment réussi l’élaboration du SCE, nous avons depuis, acquis plus d’expérience, consolidé nos connaissances, et étoffé nos compétences, nous allons alors pouvoir réussir encore mieux, le passage vers les normes IFRS.

ANNEXE : LISTE DES NORMES IAS / IFRS

| N° Norme | Libellé | Observations |

| IFRS pour les PME | IFRS pour les PME | adopté |

| IAS 1 | Présentation des états financiers | Adoptée UE |

| IAS 2 | Stocks | Adoptée UE |

| IAS 7 | Etat des flux de trésorerie | Adoptée UE |

| IAS 8 | Méthodes comptables, changements d'estimations comptables et erreurs | Adoptée UE |

| IAS 10 | Evènements postérieurs à la période de reporting | Adoptée UE |

| IAS 11 | Contrats de construction | Adoptée UE |

| IAS 12 | Impôts sur le résultat | Adoptée UE |

| IAS 14 | Information sectorielle | Adoptée UE |

| remplacée par IFRS 8 "Segments opérationnels". | IAS 14 est annulée et remplacée par IFRS 8 "Segments opérationnels". | |

| IAS 16 | Immobilisations corporelles | Adoptée UE |

| IAS 17 | Contrats de location | Adoptée UE |

| IAS 18 | Produits des activités ordinaires | Adoptée UE |

| IAS 19 | Avantages du personnel | Adoptée UE |

| IAS 20 | Comptabilisation des subventions publiques et informations à fournir sur l'aide publique | Adoptée UE |

| IAS 21 | Effets des variations des cours des monnaies étrangères | Adoptée UE |

| IAS 23 | Coûts d'emprunt | Adoptée UE |

| IAS 24 | Information relative aux parties liées | 1°) Version révisée publiée par l'IASB le 4/11/2009 : non adoptée UE |

| 2°) Version publiée par l'IASB le 18/12/2003 : adoptée UE | ||

| IAS 26 | Comptabilité et rapports financiers des régimes de retraite | Adoptée UE |

| IAS 27 | Etats financiers consolidés et individuels | Adoptée UE |

| IAS 28 | Participations dans des entreprises associées | Adoptée UE |

| IAS 29 | Information financière dans les économies hyperinflationnistes | Adoptée UE |

| IAS 31 | Participations dans des coentreprises | Adoptée UE |

| IAS 32 | Instruments financiers : Présentation | Adoptée UE |

| Amendements à IAS 32 et à IAS 1 | Instruments financiers remboursables au gré du porteur et obligations à la suite d'une liquidation | Adoptés UE |

| Amendement à IAS 32 | Classement des émissions de droits | Adopté UE |

| IAS 33 | Résultat par action | Adoptée UE |

| IAS 34 | Information financière intermédiaire | Adoptée UE |

| IAS 36 | Dépréciation d’actifs | Adoptée UE |

| IAS 37 | Provisions, passifs éventuels et actifs éventuels | Adoptée UE |

| IAS 38 | Immobilisations incorporelles | Adoptée UE |

| IAS 39 | Instruments financiers : comptabilisation et évaluation | Adoptée UE à l'exception des dispositions concernant la comptabilité de couverture |

| Amendements IAS 39 | Eléments éligibles à la couverture | Adoptés UE |

| Amendements à IAS 39 et à IFRS 7 | Reclassement d'actifs financiers | Adoptés UE |

| Amendements à IAS 39 et à IFRIC 9 | Dérivés incorporés | Adoptés UE |

| IAS 40 | Immeubles de placement | Adoptée UE |

| IAS 41 | Agriculture | Adoptée UE |

| IFRS 1 | Première adoption des IFRS | Adoptée UE |

| Amendements à IFRS 1 | Exemptions additionnelles pour les premiers adoptants | Non adoptés UE |

| Amendement à IFRS 1 | Exemption limitée à la présentation d'informations comparatives relatives à IFRS 7 par les premiers adoptants | Non adopté UE |

| IFRS 2 | Paiement fondé sur des actions | Adoptée UE |

| Amendement à IFRS 2 | Conditions d'acquisition et annulations | Adopté UE |

| Amendements à IFRS 2 | Transactions intragroupe dont le paiement est fondé sur des actions et qui sont réglées en trésorerie | Adoptés UE |

| IFRS 3 | Regroupements d'entreprises | Adoptée UE |

| IFRS 4 | Contrats d'assurance | Adoptée UE |

| Amendements à IFRS 4 et à IFRS 7 | Amélioration des informations à fournir sur les instruments financiers | Adoptés UE |

| IFRS 5 | Actifs non courants détenus en vue de la vente et activités abandonnées | Adoptée UE |

| IFRS 6 | Prospection et évaluation de ressources minérales | Adoptée UE |

| IFRS 7 | Instruments financiers: informations à fournir | Adoptée UE |

| Amendements à IFRS 7 et à IFRS 4 | Amélioration des informations à fournir sur les instruments financiers | Adoptés UE |

| IFRS 8 | Secteurs opérationnels | Adoptée UE |

| IFRS 9 | Instruments financiers (phase 1 : classification et évaluation des actifs financiers) | Non adoptée UE |

- Ecrire un commentaire

- Commenter

c est bien de parler de l'IFRS puis que la tendance mondiale est d'appliquer ces normes la mais au meme temps notre cadre economique differe de celui du canada ou des etats unis donc il faut prendre ca en consideration puis la question de juste valeur qui va remplacer la valeur historique est une problematique . enfin il faut mettre a niveau nos entreprise avant d'appliquer les ifrs PUIS QUE CES NORMES VIENNET POUR RENDRE COMPTE AUX PETITS PORTEURS A0 LA BOURSE mais notre economie est composée d'une majoriteé de PME donc qu'est ce que ca va apporter aux entreprises par rapport au manuel comptable 97 qui est en vigueur ca c est une question a laquel il faut repondre et merci

Monsieur Derbel, Je tiens avant tout à vous féliciter pour la clarté et la pertinence de cet article qui me satisfait pleinement. J’ai un petit ajout à faire. Cet ajout s’oriente vers le rôle de l’université dans l’adoption des IFRS en Tunisie. En effet, j’estime que l’Université Tunisienne a été avant-gardiste par l’adoption de l’enseignement des matières relatives aux systèmes comptables comparés au niveau de la maitrise en sciences comptables et au niveau de la révision comptable et ce depuis des années. Aussi, le système LMD préconise l’enseignement de la norme IFRS PME. Ce véritable acquis pour l’étudiant et futur cadre tunisien doit être renforcé par l’enseignement des normes IFRS, pas dans une logique purement théorique mais aussi dans une logique d’applicabilité en Tunisie.

")

")

")