Régimes de change et « Guerre des monnaies »: Qu'en est-il du dinar tunisien?

La dépréciation récente du dinar (1 euro = 2,133 dinars) a alarmé les autorités monétaires tunisiennes et suscité un vif débat au sein de la classe politique. La violence du débat est à la mesure des fortes dépréciations successives de ces dix dernières années : en effet, nous sommes passés de 1,1 dinar pour 1 euro en 2001 à 2,133 dinars pour 1 euro aujourd’hui, soit une dépréciation de plus de 50% en 12 ans.

Si certains hommes d’affaires (industrie du textile, industrie électrique ou encore le secteur du tourisme, …) se frottent les mains car une dépréciation du dinar ne peut qu'améliorer leur compétitivité-prix et ainsi stimuler davantage leurs exportations, un vent de panique a, au contraire, soufflé sur d’autres secteurs, concentré sur le marché national, gourment en matières premières et en technologies, très dépendant donc des fluctuations des prix et du taux de change du dinar.

Nous proposons ici de présenter succinctement, sous forme d’un tableau, les différents régimes de change afin d’éclairer le lecteur non initié aux sciences économiques sur la détermination des taux de change et la complexité du système monétaire international. Ensuite, nous montrerons comment les grands pays industrialisés se livrent à une véritable « Guerre monétaire » à coup de dévaluations compétitives. Enfin, nous analyserons les raisons de la dégradation du taux de change du dinar et effets sur la sphère productive.

1/ Les différents régimes de changes

| Régimes de change | régime d'arrimage ferme (change fixe) | Régime d'arrimage souple (intermédiaire) | Régime de change flottant |

| Mécanismes et fonctionnement | La valeur d'une monnaie, exprimée en devises, est toujours la même.

Elle est fixée par les autorités publiques, et la banque centrale intervient sur le marché monétaire pour maintenir la parité fixe (cours pivot). Des modifications du cours pivot (dévaluation ou réévaluation) peuvent toutefois être autorisées sous certaines conditions.

Deux possibilités sont offertes aux pays qui optent pour ce régime de change :

1/ Dollarisation intégrale : Le dollar donne cours légal à la monnaie d’un autre pays (comme le Panama, solution extrême).

2/ Système de caisse d’émission (en anglais currency board) : la banque centrale doit conserver des avoirs extérieurs d’un montant au moins égal à la monnaie locale en circulation et aux réserves bancaires (cas du peso argentin de 1991 à 2001 ou encore de Hong Kong).

| La valeur d’une monnaie exprimée en devises, peut varier par rapport à la monnaie d’ancrage dans une fourchette étroite (plus au moins 1%) ou large (plus au moins 30%). La banque centrale intervient pour maintenir la valeur de la monnaie dans les limites autorisées.

La Chine: depuis juillet 2005 le yuan est ancré sur un panier de devises (dollar, euro, yen, …). Ce sont toujours les autorités chinoises qui définissent le taux de change officiel, ce qui laisse toujours une interrogation sur la composition du panier de devises. Les pays développés accusent la Chine de ne pas jouer le jeu des changes flottants pour maintenir sa devise sous-évaluée afin de favoriser ses exportations.

Autres exemples de pays: Russie, Algérie, Argentine, Iran, etc. | La valeur d’une monnaie exprimée en devises dépend de l’offre et de la monnaie sur le marché monétaire.

Le change euro/dollar est un taux de change flottant.

Exemples de pays : les Etats-Unis, Zone euro, la Suisse, le Brésil,...En fait, presque tous les pays industrialisés et émergents.

|

| Avantages | Il suppose une politique budgétaire et structurelle solide et une faible inflation. Il offre plus de certitude concernant la tarification des transactions internationales.

| Ce régime accorde aux pays une marge de manœuvre au niveau de la politique monétaire, pour faire face aux crises conjoncturelles. | Une politique monétaire indépendante. |

| Inconvénients | Un tel régime n’a pas de politique monétaire indépendante : le taux de change et le taux d’intérêt sont liés à ceux du pays de la monnaie d’ancrage.

| Vulnérable à l’égard des crises financières. Le pays peut être contraint de dévaluer fortement sa monnaie, voire même d’abandonner l’arrimage. | Risque de spéculation |

En 2008, le FMI recensait 48 pays avec un régime de change fixe (arrimage ferme) et 60 pays avec un régime intermédiaire (arrimage souple) et 79 pays avec un régime de taux flottant. Ces derniers sont en net progrès depuis le début des années 1990.

2/ «Guerre des monnaies»

Une mésentente profonde domine les relations internationales au sujet de la parité de leurs monnaies respectives. Le duel Etats-Unis - Chine mais aussi Europe - Etats-Unis ou encore Europe-Chine, sans oublier celui du Japon-Corée du sud : chacun des pays accuse l’autre de sous-évaluer sa monnaie pour en tirer des avantages d’ordre concurrentiel. En somme, il s’agit d’une guerre économique de dimension monétaire : la dépréciation du taux de change est un outil monétaire pour gagner en termes de compétitivité-prix. Cet outil peut aider ponctuellement un pays pour stimuler ses exportations et résorber ainsi son déficit commercial ! Le risque réside dans la généralisation de la même politique de dépréciation ou de dévaluation compétitive. Les chinois sont passés maître en la matière. Les déficits commerciaux en 2010 de l’Union Européenne et des Etats-Unis avec la Chine s'élevaient respectivement de 168,8 milliards d’euros et 205 milliards d’euros.

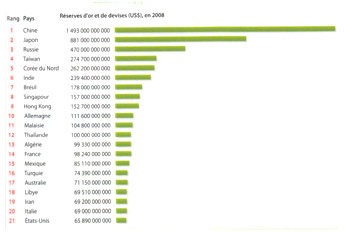

Les pays riches accusent donc les pays émergents, plus singulièrement la Chine, de sous-évaluer leur monnaie (intervention sur le marché de change, accumulation des réserves –voir le graphique- et hausse du taux d’intérêt) pour favoriser leurs exportations. Une telle politique monétaire est de nature aussi à limiter les importations des pays émergents auprès des pays occidentaux.

Graphique 1 : Classement des pays selon leurs réserves en or et devises

Source : CIA, World Facthook, janvier 2009.

Le graphique 2 montre que les Etats-Unis usent aussi de cette arme monétaire pour booster leurs exportations. Aussi, entre janvier 2006 et janvier 2013, le dollar s’est fortement déprécié vis-à-vis des principales monnaies internationales à l’exception de la livre Sterling (7% au profit du dollar). Ainsi, nous pouvons constater une appréciation du Franc Suisse par rapport dollar de près de 43%, d’environ 37% du Yen japonais, de 30% et 11% pour respectivement le Yuan chinois et l’euro.

Graphique 2

(1).jpg)

3/ Taux de change du dinar et ses effets sur la sphère productive

3.1/ Comment se détermine le taux de change du dinar ?

Sur le site de la banque centrale tunisienne (BCT) on peut lire le paragraphe suivant : « Le taux de change du dinar tunisien (TND) est déterminé sur le marché interbancaire. Dans ce cadre, les banques de la place s’échangent les devises entre elles ou avec la clientèle à des cours librement négociés. Le rôle de La Banque Centrale de Tunisie consiste à intervenir pour réguler la liquidité sur le marché en cas de déséquilibre entre l’offre et la demande des devises sur ce marché ». En clair, la BCT ajuste son taux de change de référence sur la base du taux de change moyen sur le marché interbancaire et non en fonction d’un panier fixe de monnaies. Elle intervient sur le marché de change lorsque les cotations de marché subissent des fluctuations importantes par rapport au fixing quotidien.

La BCT peut donc intervenir pour soutenir le dinar comme elle peut faire le choix de le laisser se déprécier ! En principe, pour le défendre la BCT est obligée de débourser des devises en le rachetant; ce qui aggrave davantage nos réserves en devises! Nos réserves, le 16 mai 2013, étaient de l’ordre de 10449,4 millions de dinars, soit l’équivalent de 96 jours d’importation, selon les données de la Banque centrale (voir le site).

Le professeur Chedly Ayari, gouverneur de la BCT, explique la dégradation du taux de change du dinar par « (…) la très forte demande en devises durant le mois d’avril, d’un montant de 350 millions d’euros. De grandes compagnies devaient procéder à des transferts en devises de gros montants, (…) ». Sauf que les « transferts en devises de gros montants » par les grandes compagnies entre avril et juin sont un phénomène habituel, chaque année.

La chute était, hélas, prévisible! D'ailleurs, d'ici décembre, à notre avis, elle se poursuivra pour atteindre 1 euro = 2,5 dinars. Plusieurs raisons expliquent notre pessimisme : d’abord, l’absence d’une volonté politique réelle pour éradiquer la violence, sans oublier le moral en berne des Tunisiens. Le manque d’attractivité de l’économie tunisienne pour les investissements directs Etrangers (IDE) à cause de l’insécurité et l’insuffisance des recettes touristiques ne font qu’alourdir la note. A cela s’ajoute le manque des transferts des Tunisiens résidents à l’étranger en raison notamment de la crise européenne qui malmène leurs pouvoirs d’achat. L’ensemble de ces facteurs se traduisent par des carences chroniques en réserve des devises. Et ce sont ces réserves qui normalement sont censées -comme nous l’avons vu plus haut- permettre à la BCT de défendre le dinar sur le marché monétaire. Malheureusement, notre institution d’émission ne dispose pas aujourd’hui de moyens ni d’armes nécessaires pour défendre notre monnaie nationale.

3.2/ Les effets d’une dépréciation du dinar sur la sphère productive

La dépréciation (ou dévaluation) d’une monnaie entraîne une baisse du prix des exportations et mécaniquement une hausse de celui des importations. La courbe en J nous apprend que, dans premier temps, la structure des échanges (c’est-à-dire les quantités échangées) restant la même, la balance courante se dégrade. Puis les changements de prix ont des effets sur les quantités exportées, qui augmentent, et sur les quantités importées, qui diminuent. Alors la balance courante s’améliore.

Hélas, trois fois hélas, la réalité est plus amère que ça ! Deux conséquences majeures :

- Une inflation importée en raison de la hausse des coûts de la facturation des matières premières, des produits semi-finis et des technologies indispensables pour nos entreprises (biens d’équipements, pièces de rechange,…) ;

- Et une augmentation du service (des intérêts) de la dette extérieur : 60% de la dette tunisienne est libellée en euro.

En général, les travaux des économistes sur les effets de la baisse des taux de change sur les soldes des balances commerciales ont montré que ces effets sont variables dans le temps et selon la qualité du tissu industriel.

Ezzeddine Ben Hamida

Professeur de sciences économiques et sociales