Equité fiscale, lutte contre l’évasion fiscale et relance de l’investissement : Où en sommes-nous de la réforme fiscale ?

Le projet de la réforme fiscale préparé par les assisses nationales de la fiscalité en 2014, s’inscrit dans le cadre de l’objectif sociétal de croissance éco, de bonne gouvernance, de réduction des inégalités et du chômage… mais aussi dans un objectif de maintien des équilibres budgétaires de l’Etat et l’amélioration du classement de la Tunisie par les agences de notation internationales doing business et transparency international. La réforme fiscale avait comme principaux axes le renforcement de l’équité fiscale, la transparence, la lutte contre d’évasion fiscale, la relance de l’investissement et la simplification du système fiscal voir même la modernisation de l’administration fiscale.

Le projet de la réforme fiscale préparé par les assisses nationales de la fiscalité en 2014, s’inscrit dans le cadre de l’objectif sociétal de croissance éco, de bonne gouvernance, de réduction des inégalités et du chômage… mais aussi dans un objectif de maintien des équilibres budgétaires de l’Etat et l’amélioration du classement de la Tunisie par les agences de notation internationales doing business et transparency international. La réforme fiscale avait comme principaux axes le renforcement de l’équité fiscale, la transparence, la lutte contre d’évasion fiscale, la relance de l’investissement et la simplification du système fiscal voir même la modernisation de l’administration fiscale.

Aujourd’hui, le projet de la réforme fiscale a du mal à résister aux pressions conjoncturelles en perpétuelle évolution. L’apparition de la réforme de façon fragmentaire dans les différentes lois de finances 2014, 2015 et 2016 fait perdre au contribuable le sentiment de sécurité et la vision stratégique des objectifs escomptés de la réforme. Le processus de la réforme fiscale nécessite plus que jamais une évaluation pour ne pas défier par rapport aux objectifs de base. Où en sommes-nous de la réforme fiscale ? Les réalisations répondent-il aux attentes et aux objectifs ? Et comment peut-on maintenir le processus de la réforme et améliorer son contenu vers l’instauration du civisme fiscal et du consentement à l’impôt ? A ces questions nous allons essayer de répondre à travers un sondage d’opinions mené sur un échantillon composé par 100 experts comptables et experts dans le domaine de la fiscalité pour tester les avis concernant l’efficacité des dispositions entreprises en matière d’équité, de transparence fiscale, de lutte contre l’évasion et la fraude fiscale ainsi que la relance de l’investissement.

1- L’équité fiscale

L’équité fiscale qui a été toujours un droit revendiqué après la révolution a fait l’objet d’un principe constitutionnel (article 10 de la constitution tunisienne) dont le respect par les gouvernements devient inévitable. La recherche d’une meilleure répartition de la charge fiscale entre tous les contribuables et l’acquittement de l’impôt selon la capacité contributive de chacun constituent un pilier du respect volontaire de la loi fiscale, du consentement à l’impôt et de la bonne gestion du climat socio-économique dépourvu de discrimination et de tension entre les groupes sociaux.

En matière d’équité, la réforme fiscale a fait des avancées en ce qui concerne l’impôt dû par les personnes physiques en remodelant le calcul de l’IRPP selon un nouveau barème dans un objectif d’alléger la charge fiscale des personnes physiques à faible revenu et de taxer plus fort les revenus les plus élevés. Cependant, il faut avouer que cette disposition n’a pas donné pleine satisfaction du contribuable, en fait, uniquement 48% des personnes interrogées sont favorables à la révision du barème, la classe moyenne créatrice de valeur pour l’économie tunisienne a été lourdement taxée, ce qui ne permet pas de trancher en faveur de l’équité.

D’autre part, le régime forfaitaire éligible pour les activités industrielles et commerciales a été trop contesté pour raison d’iniquité fiscale. La loi de finances 2014 et la loi de finances 2016 ont limité le champ d’application du régime forfaitaire. Malgré les efforts du législateur, l’équité souffre encore des faux forfaitaires qui exercent une vraie concurrence déloyale contre les personnes au régime réel. 60% des experts perçoivent cette réforme incapable de lutter contre les forfaitaires déguisés. La révision du régime forfaitaire nécessite un effort de contrôle des dossiers des forfaitaires de la part de l’administration plus qu’un simple changement de texte de loi.

Toutefois, on ne peut négliger l’apport considérable des dispositions fiscales visant l’élargissement du champ d’application de la TVA et mettant fin à l’exonération de la TVA pour certains matériels, produits et services repris au tableau « A » annexé au code de la TVA.

55% des experts interrogés apprécient l’élargissement du champ d’application de la TVA et pensent qu’il est en faveur du renforcement de l’équité ce qui confirme l’idée que l’amélioration du rendement de l’impôt en augmentant l’assiette de couverture de l’impôt vaut mieux qu’augmenter les taux de l’impôt. Lorsque tous les contribuables adhèrent au paiement de l’impôt, la répartition du fardeau fiscal se fait de façon équitable sur un plus grand nombre de contribuables.

2- Transparence fiscale et la lutte contre l’évasion fiscale et la contrebande

En matière de transparence fiscale et la lutte contre l’évasion fiscale, le législateur a touché le secteur des professions libérales à qui on reproche la fausse déclaration de leurs revenus imposables. Une grande polémique était menée face à l’obligation de facturation et de mention du matricule fiscal pour les BNC lors de la promulgation des lois de finances de 2016 et 2017 semble dérisoire puisque 73% des experts interrogés pensent que la facturation et l’insertion du matricule fiscal pour les BNC est une bonne disposition en faveur de transparence fiscale.

Une autre révolution fiscale en matière de transparence a été la levée du secret bancaire qui a été cependant trop contestée lors de la promulgation de la loi de finances complémentaire 2014 mais qui a dénoté le courage du législateur et du gouvernement, semble être bien appréciée par les experts qui confirment l’efficacité de cette disposition à 80% des cas. La levée du secret bancaire permet réellement à l’administration fiscale d’accéder à des informations pertinentes pour orienter le contrôle fiscal.

Reste aussi à signaler la mise en place de caisse enregistreuse instaurée par l’article 48 la loi de finances pour l’année 2016 pour les opérations liées aux services de consommation sur place (les restaurants, café…) mais qui n’a pas encore vu le jour en pratique. La caisse enregistreuse resterait comme un très bon moyen de renforcement de la transparence fiscale du chiffre d’affaires réalisé par rapport à celui déclaré aux services de contrôle des impôts l’idée qui vient s’être confirmée par 85% des personnes interrogées.

La lutte contre la contrebande a été abordée par le législateur à travers la réduction des droits de douane et du droit de consommation au niveau de la loi de finances 2016. Cette initiative législative est, à près de 70% des cas, jugée comme favorable à la lutte contre l’évasion fiscale et la contrebande. La loi de finances 2018 qui vient, cependant, balancer ces dispositions en reconduisant l’application des droits de douane et du droit de consommation, nous mène à questionner le processus de la réforme. Les objectifs stratégiques de la réforme semblent être, remis en cause ce qui ne fait qu’aggraver le sentiment d’insécurité juridique face à l’absence d’une vision claire de l’état de droit.

Toutefois, il ne faut pas oublier l’apport considérable de l’interdiction de la déduction des montants payés en espèce d’une valeur supérieure ou égale 5000 dinars HT qui a été très appréciée par 77% des experts interrogés et l’interdiction de déduction des montant payés dans les paradis fiscaux qui a donné une satisfaction à 65% des cas.

En matière de lutte contre la fraude fiscale, nous pouvons recenser trois principales dispositions que nous considérons comme révolutionnaires à savoir :

- La déclaration des éléments de train de vie prévue par la loi de finances 2017 et qui doit être présentée à l’appui de la déclaration annuelle de l’impôt sur le revenu.

- La création de commission de conciliation prévue par la loi de finances pour l’année 2017 qui a abrogé les articles 60 et 61 du code des droits et des procédures fiscaux relatifs à la phase de conciliation judiciaire.

- La brigade des enquêtes et de lutte contre l’évasion fiscale instituée par la loi de finances 2017.

Cette brigade détecte les infractions fiscales et assure la collecte des preuves sur tout le territoire tunisien, tant qu’aucune information n’a été prise pour leur poursuite.

Les résultats de l’enquête montrent que 60% des personnes interrogées sont en faveur de la déclaration des éléments de train de vie, 65% sont en faveur de la commission de conciliation et 80% sont en faveur de la brigade fiscale.

3-La relance de l’investissement

Pour relancer l’investissement et la croissance économique, l’Etat Tunisien s’est trouvé devant la nécessité d’instauration d’une nouvelle loi d’investissement adoptée par l’assemblée des représentants du peuple le 17 septembre 2016 et la promulgation d’une nouvelle loi portant refonte du dispositif des avantages fiscaux du 14 février 2017. Ces deux lois viennent de remplacer le code d’incitation aux investissements de 1993. Notre étude consiste à tester l’efficacité de la réforme des incitations fiscales de l’investissement. 67% des experts pensent que ces lois ne permettent pas de relancer l’investissement et 74% pensent qu’elles ne permettent pas de rationaliser les avantages antérieurement accordés dans le CII. Semble-t-il, aussi, que les experts interrogés ne perçoivent pas réellement l’intérêt du nouveau découpage des zones de développement régional en termes de relance de l’investissement et d’équité fiscale par rapport à l’ancienne législation du Code d’incitations aux investissements CII.

Toutefois, la suppression du dégrèvement physique et son remplacement par l’instauration de l’amortissement complémentaire de 30%, mesure qui a été présentée par le législateur comme plus rationnelle, a été déniée par les résultats. En effet, 86% des experts pensent que l’amortissement complémentaire de 30% ne peut être un équivalent au dégrèvement physique et ne présente pas une alternative plus rationnelle et plus incitative.

Les résultats montrent aussi que les experts intérogés sont à 67% défavorables pour l’exlusion des activités de première transformation et de service des avantages du dévelopement agricole.

4-L’efficacité globale de la réforme fiscale en Tunisie par rapport aux objectifs constitutionnels

Dans un souci de répondre à une question cruciale : la réforme fiscale en Tunisie : où sommesnous? Question qui interpelle tous les esprits dans le contexte actuel de l’incertitude et du flou.

Cette question ne peut être délimitée que par rapport aux objectifs tracés par la constitution tunisienne en matière fiscale. Nous pouvons alors se poser les questions : où sommes-nous de l’équité, de la lutte contre l’évasion et la fraude fiscale, du renforcement du contrôle de l’Etat, de la bonne collecte des recettes fiscales, des droits du contribuable, de la sécurité juridique… mais aussi où somme nous des objectifs de croissance économique. Les résultats ont montré que la réforme fiscale a permis la réalisation des objectifs dans l’ordre suivant :

- Le renforcement du contrôle fiscal 71%

- La réalisation des orientations du plan économique 53%,

- L’équité fiscale 52%

- La citoyenneté fiscale 50%.

- La lutte contre l’évasion fiscale 47%

- Le renforcement du droit du contribuable 46%

- L’augmentation des recettes fiscales 46%

- La correction des dysfonctionnements du système 45%

- La sécurité juridique 44%

- La croissance économique 39%

La sécurité juridique et la croissance économique semblent être les plus défavorisés et ne peuvent que refléter la situation économique actuelle très difficile et le sentiment d’insécurité et d’angoisse du contribuable.

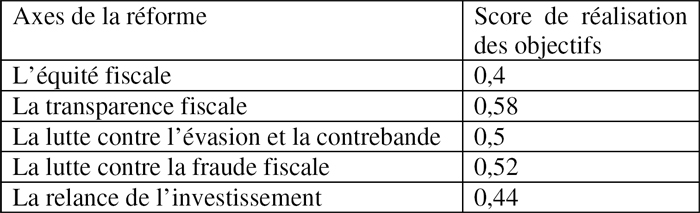

Le score de réalisation des objectifs escomptés peut être résumé dans le tableau suivant:

Deux scores présentent un signal rouge alarmant, le score de l’équité de 0,4 et le score de de relance de l’investissement de 0,44. Ces scores qui n’ont même pas atteint la moyenne montrent une attitude négative globale face aux mesures entreprises en matière d’équité et face à la nouvelle législation de l’investissement surtout avec la suppression de plusieurs régimes de faveur.

Conclusion

La réforme fiscale est certes au coeur des débats politico-économiques. Réussir la réforme fiscale est le ressort de la crise économique et sociale. La mise en application de la réforme de façon progressive nous a fait perdre la visibilité de l’image claire des réalisations. L’enquête qui a été menée est une simple contribution dans le sens où elle a essayé de regrouper les éléments du puzzle à l’image de la réforme. Les résultats montrent que l’image n’est pas tout à fait bien définie, il manque beaucoup de pièces à monter, le processus de la réforme fiscale n’est qu’à mi-chemin. Les réalisations sont estimées presque à 50% des objectifs escomptés.

Les experts sont très favorables aux dispositions de lutte contre l’évasion et la fraude fiscale, de renforcement de la transparence et du contrôle. Mais faut-il surtout accélérer la mise en place des caisses enregistreuses, activer le rôle de la brigade fiscale, maintenir voir renforcer la levée du secret bancaire et appliquer de façon plus stricte les dispositions relatives à l’interdiction des paiements en espèces. Les objectifs de l’équité fiscale et l’encouragement des investissements sont réalisés à 40%. La loi de l’investissement et la loi des avantages fiscaux n’ont pas donné parfaite satisfaction. Des efforts considérables doivent être menés en faveur de la restauration du régime du dégrèvement physique et la révision des dispositions relatives à l’exclusion des activités de transformation et de service des avantages du secteur agricole et de pêche.

Il faut signaler que la réforme n’a pas encore abordé le champ de modernisation de l’administration fiscale qui à notre avis, restera la piste la plus efficace mais qui nécessite une volonté et un grand effort de réforme.

Toutefois, nous ne pouvons pas cacher notre scepticisme quant à la réalisation des objectifs de la réforme fiscale. Face aux pressions conjoncturelles et aux exigences du maintien des finances publiques, l'échec de cette réforme semble probable. Une déviation par rapport aux objectifs tracés ne peut que compliquer davantage l'état de droit en vigueur et mettre en cause le consentement du contribuable face à l’atteinte de la sécurité juridique.

Maha Khemakhem Jardak

Enseignante de fiscalité

Maître assistante et

Directrice des études de l’IHEC de Sfax

- Ecrire un commentaire

- Commenter