1 euro = 2,2 dinars, est-il raisonnable ?

Pendant longtemps les autorités tunisiennes ont cru, hélas ils croient encore, que la dépréciation du dinar est de nature à stimuler inlassablement, grâce à un regain de compétitivité-prix, nos exportations et à limiter nos importations. Ainsi, nos autorités monétaires et politiques, par le passé mais aussi dans le présent, considèrent qu’une baisse de la valeur du taux de change est le remède (en somme une recette magique, un véritable leitmotiv) pour résoudre notre déficit chronique en matière d’échanges extérieurs.

Contrairement à la dévaluation, qui est une baisse du taux de change décidée par les autorités monétaires dans le cadre d’un régime de change fixe, une dépréciation est une baisse du taux de change au gré de l’offre et de la demande de devises sur le marché des changes. Sur le site de la BCT on peut lire le paragraphe suivant : « Le taux de change du dinar tunisien (TND) est déterminé sur le marché interbancaire. Dans ce cadre, les banques de la place s’échangent les devises entre elles ou avec la clientèle à des cours librement négociés. Le rôle de La Banque Centrale de Tunisie consiste à intervenir pour réguler la liquidité sur le marché en cas de déséquilibre entre l’offre et la demande des devises sur ce marché». La BCT peut donc intervenir pour soutenir le dinar comme elle peut faire le choix de le laisser se déprécier!

En réalité, la BCT avait opté, structurellement, depuis le début des années 80 pour un dinar faible: Entre 1983 et 1991, le taux de change effectif nominal (TCEN) du dinar s’est déprécié en moyenne de 5% par an. Contrairement à la décennie des années 90 où le taux de change effectif réel (TCER) du dinar était beaucoup plus stable avec une dépréciation de 1% en moyenne par an, la décennie des années 2000 a quasiment sonné le glas du dinar face à l’euro. En effet, nous sommes passés de 1,1 dinar pour 1 euro en 2001 à 2,1 dinars pour 1 euro aujourd’hui, soit une dépréciation de plus de 50% en onze ans.

1/ Que dit la théorie économique?

Une dévaluation ou une dépréciation du taux de change peut favoriser en effet la compétitivité des entreprises exportatrices en diminuant les prix des produits qu’elles veulent vendre à l’étranger. De facto, les produits importés deviennent aussi plus chers ; par conséquent, les importations auront tendance à baisser : Les consommateurs seraient découragés. Ainsi, avec plus d’exportations et moins d’importations, le solde commercial devrait, selon toute logique donc, s’améliorer.

Cependant, en réalité la situation est éminemment plus complexe et plus amère pour le consommateur, en l’occurrence pour le citoyen Tunisien. Nos dirigeants oublient, en effet, au passage de signaler à leurs concitoyens qu’une telle manœuvre se traduit nécessairement par au moins deux conséquences négatives:

- Une inflation importée en raison de la hausse des coûts de la facturation des matières premières, des produits semi-finis et des technologies indispensables pour nos entreprises (biens d’équipements, pièces de rechange,…) ;

- Et une augmentation du service (des intérêts) de la dette extérieur: 60% de la dette tunisienne est libellée en euro.

En général, les travaux des économistes sur les effets de la baisse des taux de change sur les soldes des balances commerciales ont montré que ces effets sont variables dans le temps et selon la qualité du tissu industriel.

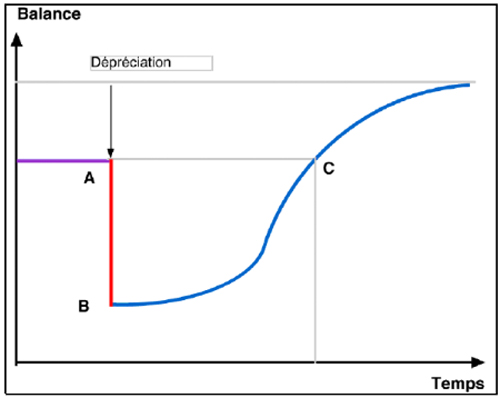

La courbe ci-dessous, connue sous le nom «courbe en J», dans son interprétation optimiste, montre les effets d’une dévaluation ou d’une dépréciation d’une monnaie sur le commerce extérieur: Nous distinguant aisément deux moments:

- Un effet immédiat (phase AB): dégradation de ce qu’on appelle les termes de l’échange, c’est-à-dire le rapport entre le prix des exportations et celui des importations. Il s’ensuit une dégradation du solde en valeur de nos échanges courants. En d’autres termes, le déficit de nos échanges extérieurs se creusera davantage.

- Dans un second temps (phase BC): les volumes échangés réagiraient aux variations de prix. La baisse de la valeur de la monnaie permettrait, comme je l’ai déjà expliqué en introduction, aux entreprises locales de gagner en termes de compétitivité-prix ce qui se traduirait par une augmentation des exportations. Au même moment, les importations tendraient à baisser car les produits étrangers deviennent trop chers. Cet effet-volume ne s’est pas réellement manifesté dans le cas de la Tunisie. Pourquoi?

2/ En pratique tout dépend de l’élasticité des prix et de la qualité du tissu industriel

En réalité, les exportations supplémentaires supposées dépendent des variations des prix, ce que les économistes appellent « l’élasticité-prix ». Si l’élasticité est suffisamment forte, l’effet-volume l’emportera vite sur l’effet-prix ; sinon le solde courant continuera de se dégrader. Concrètement, si les prix à l’exportation (prix exprimés en devises) chutent d’une manière assez conséquente, suite à la baisse du taux de change (donc, dépréciation de la monnaie), les exportations pourront en effet être boostées. Autrement, le déficit en matière d’échanges extérieurs continuera de se détériorer.

La dévaluation ou la dépréciation suppose de disposer d’un grand bataillon d’entreprises nationales (publiques et privées) exportatrices dont le processus de production est parfaitement bien intégré. C’est-à-dire, un très haut taux d’intégration grâce à des produits locaux. Ceci suppose au préalable que nous disposons d’une véritable stratégie de remontée de filières: il faut donc que notre structure industrielle soit capable d’assurer la totalité du processus de production d’un produit, à titre d’exemple, pour produire un jean il faut être capable d’assurer la chaine de production du coton jusqu’à la confection, ce qui implique la maitrise de la branche filature et celle du tissage plutôt que d’importer le tissu et être dépendant de l’extérieur. Hélas, c’est encore le cas aujourd’hui : les entreprises off-shore importent la totalité de leur tissu.

Dans le secteur tertiaire et plus précisément le secteur touristique la situation est encore plus préoccupante pour ne pas dire plus humiliante: La baisse du taux de change du dinar n’est-elle pas de plus en plus profitable aux pays occidentaux? Nos touristes européens sont généralement des personnes appartenant à la classe moyenne, voire modeste; la parité monétaire du dinar par rapport à l’euro leur procure un pouvoir d’achat inespéré dans leur pays. Concrètement, une caissière à Carrefour en France, vu les prix proposés par les tours opérateurs, peut s’offrir une semaine en pension complète en Tunisie vol compris alors qu’elle ne peut même pas, avec le même budget, s’offrir la simple location au sud de la France. En fait, notre secteur touristique souffre structurellement de l’inadaptation de notre offre à la demande internationale : Une demande en pleine mutation et exigeante en terme de qualité.

Pour conclure, je dirai que la compétitivité à moyen et long terme n’est pas qu’une histoire de dinar faible ou fort. Bien évidemment, c’est la qualité des produits vendus, des services proposés ainsi que la capacité de nos entreprises à les exporter qui font la différence. Dansun prochain article, j’analyserai toutes les vertus économiques d’une monnaie forte.

Ezzeddine Ben Hamida